![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

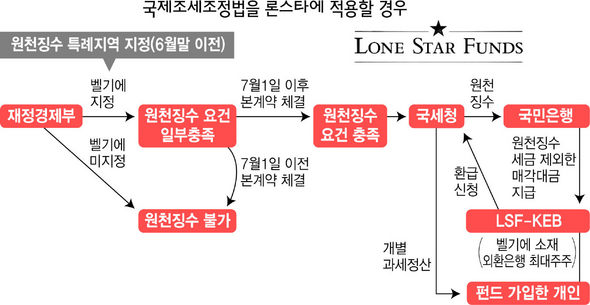

벨기에 ‘원천징수 특례지역’으로 지정할까

외환은행 최종 계약 7월 이전이냐 이후냐

고정사업장 간주땐 새 법과 무관 과세가능

외환은행 최종 계약 7월 이전이냐 이후냐

고정사업장 간주땐 새 법과 무관 과세가능

‘국제조세조정에 관한 법률 개정안’ 국회 통과 ‘국제조세조정에 관한 법률 개정안’이 지난 2일 국회를 통과하면서 론스타의 외환은행 매각차익에 대해 원천징수가 가능한 지에 관심이 모아지고 있다. 개정안 중 론스타와 관련된 부분은, ‘조세회피 소지가 큰 지역에 법인을 설립해 국내에 투자하는 외국계 펀드에 대해 원천징수가 가능하다’는 내용이다. 외환은행의 최대주주는 ‘엘에스에프케이비(LSF-KEB) 홀딩스’로 벨기에 법인이다. 복잡한 주주구성 관계를 거슬러 올라가면, 버뮤다에 소재지를 둔 ‘론스타 4호 펀드’까지 연결되지만, 매각주체는 벨기에 법인이다. 벨기에와 우리나라는 이중과세 방지협약을 맺고 있어 벨기에 법인이 우리나라에 투자해 수익을 얻으면 벨기에가 과세권을 갖는다. 벨기에는 해외 주식투자 소득에 대해선 세금을 물리지 않아 론스타는 두 나라 어디에도 세금을 안 낼 수 있다. 이번 개정안은 ‘조세회피지역’의 경우, 국내 세법을 따라야 한다고 규정했다. 론스타에 국내 세법을 적용하려면 2가지 요건이 충족돼야 한다. 먼저 벨기에를 ‘원천징수 특례지역’으로 지정해야 한다. 재정경제부는 6월말 이전에 이를 발표할 예정이다. 대상은 말레이지아 라부안, 카리브해 케이먼군도 등이 될 것으로 보인다. 벨기에가 포함될 가능성은 높지 않다. 정부는 ‘국제기준’을 강조해 왔는데, 현재 벨기에를 조세회피지역으로 지정한 나라는 없다. 또 개정안은 7월부터 적용되므로 외환은행 최종계약(또는 대금납입)이 7월 이전에 이뤄지면, 벨기에가 ‘원천징수 특례지역’으로 지정되더라도 이 법과는 상관없게 된다. 이런 요건을 다 갖추면, 국세청은 매입주체인 국민은행을 대상으로 외환은행 매각대금에 대해 원천징수를 할 수 있다. 이때 세율은 양도차익의 25% 또는 양도가액의 10%(6417억원) 중 적은 쪽이 적용된다. 국민은행은 이 금액을 제외한 매각대금만 지급하면 된다. ‘엘에스에프케이비 홀딩스’는 국세청에 환급을 신청할 수 있다. 이때 소득의 실질귀속자(펀드가입자)를 밝혀야 한다. 국세청은 가입자의 국적에 따라 그 나라와 맺은 조세협약을 적용해 세금을 환급해준다. 예를 들어, 가입자가 미국이라면 미국과 맺은 이중과세 방지협약에 따라 원천징수한 세금을 돌려줘야 하며, 가입자가 한국이거나 조세협약을 맺지 않은 나라라면 국내 세법을 적용하면 된다. 그러나 국제조세조정법은 론스타코리아를 고정사업장으로 간주하지 않을 때 적용할 수 있는 것이다. 이에 앞서 론스타코리아를 론스타의 고정사업장으로 본다면, 론스타코리아에 외환은행 매각차익의 25%인 1조635억원을 법인세로 부과하면 된다. 현재로선 국제조세조정법을 적용해 원천징수를 하는 것보다 차라리 론스타코리아를 고정사업장으로 간주해 세금을 부과하는 것이 절차상 더 쉬워보인다. 일본도 지난 2003년 론스타에 ‘고정사업장’ 개념을 적용해 세금 140억엔을 추징한 바 있다.

김용민 재경부 세제실장은 “벨기에를 원천징수 특례지역에 포함시킬 것이냐는 조세회피 소지와 국제기준 등을 참고하겠다”며 “이번 개정안은 론스타의 외환은행 매각과 관련없다”고 말했다. 권태호 기자 ho@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱