![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

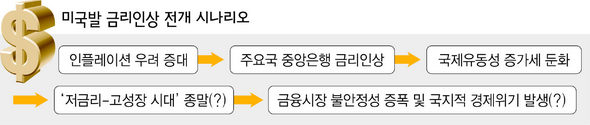

인플레이션 경고 확산 미국·주요국 금리인상 금융시장 출렁 ‘후폭풍’

동반침체-재조정 고비 미 주택경기등 가늠자 “한국도 둔화 대비해야”

동반침체-재조정 고비 미 주택경기등 가늠자 “한국도 둔화 대비해야”

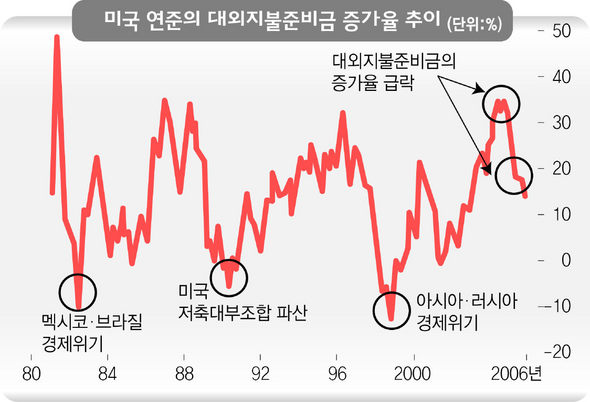

과거 경험이 그대로 되풀이될 것인지에 대해선 반론도 많다. 오석태 한국씨티은행 경제분석팀장은 “미시적 차원에서 기업과 가계의 재무건전성의 차이를 무시할 수 없다”고 지적했다. 2000년 이전 위기 당시 미국 기업들의 현금흐름은 대부분 마이너스 상태를 유지했다. 그러던 것이 2000년대 들어 기업들이 보유한 현금자산은 2천억달러를 넘어선다. 중국 요소도 있다. 홍춘욱 키움증권 리서치센터 팀장은 “동구권이 새로이 세계시장에 편입되고 중국이 등장한 90년대 이후 절대적인 인플레이션 위협은 거의 사라졌다”고 분석했다. 관건은 세계 경제를 이끄는 펀더멘털인 미국 경제의 향방에 달려 있다는 데 대부분 동의하는 분위기다. 지난해 하반기부터 나타나기 시작한 미국 주택경기는 그 가늠자가 될 전망이다. 2000년 이후 장기호황을 이어오던 주택경기는 16번에 걸친 연준의 금리인상으로 모기지론 금리가 오르면서 뚜렷한 둔화세를 보이고 있다. 골드만삭스는 2~3년 안에 주택건설 투자 비중이 낮아지면서 경제성장률을 매년 0.75%포인트씩 떨어뜨릴 것이라 전망했다. 주택경기 둔화에 의해 촉발된 경기둔화 가능성을 높게 보고 있다. 송태정 연구위원은 “미국 경제의 둔화 폭이 예상외로 커질 경우 중기적으로 세계 경제는 둔화 가능성에 상당한 무게가 실리는 재조정 과정을 경험할 것”이라고 내다봤다. 그는 또 “하반기 경기 전망이 불투명한 상황에서 콜금리 인상과 맞닥뜨리게 된 한국 경제 역시 앞으로 1~2년 정도 경기 둔화를 피할 수 없을 것”이라고 덧붙였다. 최우성 기자 morgen@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱