![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

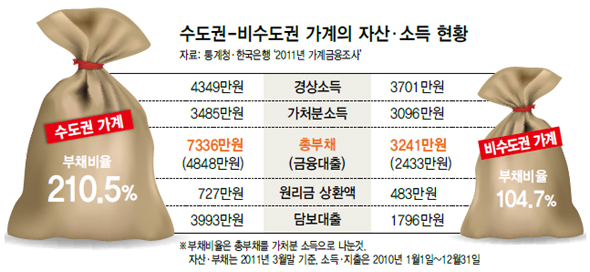

2011년 가계금융 조사

작년 가계대출 15.7%늘때

소득은 4.5% 느는데 그쳐

비수도권은 엇비슷한 수준

높은 주거·생활비 부담탓

작년 가계대출 15.7%늘때

소득은 4.5% 느는데 그쳐

비수도권은 엇비슷한 수준

높은 주거·생활비 부담탓

#케이티(KT) 기술직인 최아무개(42)씨는 1년 전 보직이 바뀌면서 대전에서 일산 새도시로 이사했다. 대전의 34평형 집을 1억5000만원에 세를 내줬지만, 그 돈으론 25평형 아파트도 구하기 힘들었다. 어쩔 수 없이 은행 대출 4000만원을 더해 28평짜리 전셋집을 구했다. 초등학교에 다니는 두 아이 학원비 부담은 갑절로 뛰었다. 대전에선 1인당 15만원짜리 종합보습학원에 보냈는데, 일산에선 영·수 두 과목에 가장 싼 곳이 1인당 28만원이었다. 최씨는 “월급은 거의 똑같은데 대출 이자에 교육비까지 한달 씀씀이가 얼추 100만원은 더 드는 것 같다”고 말했다.

서울과 수도권 가계의 살림살이가 갈수록 팍팍해지고 있다. 소득은 제자리 걸음인데 상대적으로 높은 주거비와 생활비 부담에 가계빚이 큰 폭으로 늘고 있다.

14일 통계청과 금융감독원, 한국은행이 공동조사한 ‘2011년 가계금융’ 결과를 보면, 수도권 거주자의 지난해 가처분소득은 평균 3485만원으로 비수도권(3096만원)원보다 12.6% 많았다. 반면 수도권 거주자의 금융대출은 평균 4848만원으로 비수도권(2433만원)의 두 배에 달했다. 가처분소득은 명목(경상)소득에서 세금과 이자 등 비소비지출을 제외하고 개인이 쓸 수 있는 실제 소득이다.

수도권 가계의 금융대출은 지난해 한해 동안 15.7% 급증했다. 이는 같은 기간 명목소득 증가율(4.5%)의 세 배를 웃도는 수치다. 비수도권 가계의 명목소득이 7.9% 늘어나며 금융대출 증가율(9.4%)과 엇비슷한 수준을 보인 것과 대조된다. 비수도권에 견줘 소득 증가율은 낮고 가계빚은 훨씬 더 가파르게 늘어난 것이다.

수도권 가계의 금융대출 규모와 증가폭이 큰 주된 요인은 주거비 부담이다. 주택담보대출이 대부분인 담보대출은 수도권이 3993만원으로 비수도권(1796만원)의 두 배를 웃돌았다. 집을 사는 데 상대적으로 많은 돈을 쓴다는 얘기다. 국민은행의 주택가격 동향조사를 보면, 지난 10월 기준 서울 강북의 아파트 매매가는 평균 4억1000만원, 경기지역은 2억9000만원이다. 반면 지방 아파트 가격은 평균 1억4000만원으로 수도권의 절반에도 미치지 못한다. 담보대출 뿐 아니라 신용대출도 719만원으로 전년(577만원)보다 24.5%(비수도권 17.9%)나 증가했다. 가계빚 부담이 커지면서 수도권 가계의 원리금 상환액은 가구당 평균 727만원으로 전년(584만원)보다 24.5% 급등했다. 한국은행 관계자는 “수도권 가계의 금융대출 증가율이 전국 평균보다 높은 것은, 이들 가계가 거주비와 생활비, 이자 상환부담 등을 상당 부분 대출에 의존한다는 것”이라고 풀이했다.

수도권 가계빚 규모는 전국 평균보다 훨씬 높다. 수도권 가계는 가처분소득의 두 배에 이르는 부채를 안고 산다. 비수도권은 각각 1.0배, 전국 평균은 1.6배 수준이다. 가계의 재무 건전성 역시 위험 수준이다. 가처분소득 가운데 원리금 상환액이 차지하는 비율이 20.9%(전국 평균 18.3%)에 이른다. 정영식 삼성경제연구소 수석연구원은 “수도권의 경우 상대적으로 자산(집값) 가격이 높아 원리금 상환 부담도 클 수 밖에 없다”며 “가계의 건전성 악화는 물론 소비 여력 감소로 이어질 것이 우려된다”고 말했다.

김회승 기자 honesty@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱