![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

9월 바뀌는 ‘DTI규제 완화’ 내용

‘10년 뒤 예상소득’ 기준 적용

대출액수 15~25% 늘어날듯

은퇴자 자산소득도 인정키로

6억 넘는 집엔 우대비율 추가

‘10년 뒤 예상소득’ 기준 적용

대출액수 15~25% 늘어날듯

은퇴자 자산소득도 인정키로

6억 넘는 집엔 우대비율 추가

주택담보대출을 받을 때 적용되는 총부채상환비율(DTI) 규제가 완화돼 20~30대 직장인의 대출 한도는 최대 25% 늘어난다. 금융위원회는 직장인 미래소득 기준 도입 등의 내용을 담은 ‘총부채상환비율 보완 방안’을 마련해, 다음달부터 은행권에서 적용할 예정이라고 17일 밝혔다.

먼저 40살 미만 직장인의 주택담보 대출 폭이 커진다. 지금은 대출받는 시점의 소득을 기준으로 대출금액을 제한하고 있지만, 실제 대출금을 거의 갚게 되는 ‘10년 뒤 예상소득’을 기준으로 대출 범위를 정하기로 한 것이다. 총부채상환비율 규제는 매달 갚게 되는 원리금 총액이 대출자 소득의 50%(서울 기준)를 넘지 못하도록 하는 내용으로 돼 있다.

10년 뒤 소득증가율을 기준으로 원리금 상환 기준을 정하게 되면, 소득 증가분만큼 대출금액도 커진다.

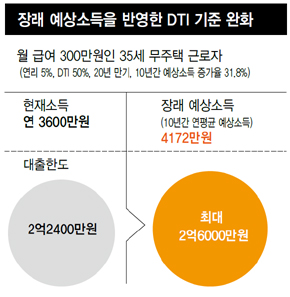

예를 들어, 월 급여로 300만원을 받고 있는 35살 직장인이 서울(50% 적용)에서 연리 5% 20년 만기 주택담보대출을 받는 경우, 지금 기준으로는 대출한도가 2억2400만원인데, 10년 뒤를 기준으로 하면 2억6000만원(국세통계연보의 ‘연령대별 근로자 급여증가율’ 기준, 월소득 347만원)으로 늘어난다. 금융위는 20~30대 직장인을 기준으로 할 때 주택담보대출 한도는 15~25% 정도 늘어날 것으로 추정했다.

보유 순자산은 있지만, 은퇴 등으로 소득을 입증하기 어려운 경우에 대해선 자산소득을 인정하는 기준이 도입된다. 부부의 보유 순자산(자산-부채)에 전년도 은행 정기예금 가중평균금리로 계산한 이자 상당 금액을 연간 자산소득으로 산출한 뒤, 이를 총부채상환비율에 적용하겠다는 것이다. 다만, 아무리 자산소득이 많아도 채무상환능력은 도시근로자 가구의 연평균 소득(연간 5100만원)으로 제한된다.

또 그동안은 6억원 미만의 주택을 구입하는 경우에만 인정됐던 총부채상환비율 우대비율이 6억원을 웃도는 주택을 구입하는 경우에도 인정된다. 총부채상환비율은 서울 50%, 인천·경기 60%로 제한돼 있는데, 고정금리·비거치식·분할상환 대출의 경우에는 5%포인트씩 우대비율을 줘왔다. 이런 세가지 대출 요건을 모두 갖추면 얼마짜리 집을 사건 관계없이 서울은 65%, 인천·경기는 75%까지 채무상환능력 비율을 조정해 준다는 것이다.

금융위는 이밖에 기대수명이 늘어 수요가 증가할 것으로 예상되는 역모기지(주택 담보 노후 생활자금 대출)에는 총부채상환비율 규제를 적용하지 않기로 했다.

또 금융소득에 대한 세금을 내는 사람은 신고만 하면 채무상환능력에 포함시키기로 했다. 고승범 금융위 금융정책국장은 “(이번 보완책은) 젊은 직장인 등 잠재적인 주택 수요자가 소득을 폭넓게 인정받는 길을 터줬을 뿐 총부채상환비율 규제의 기본 원칙은 유지됐다”며 “소득 범위에서 대출한다는 기본 원칙을 유지하는 가운데 보완할 수 있는 사안은 모두 검토해 보완한 것으로, 이게 (정부가 내놓을 수 있는) 전부”라고 말했다.

노현웅 기자 goloke@hani.co.kr

<한겨레 인기기사>

■ 일본 ‘전방위 독도반격’ 시작됐다

■ 싸이의 12년…‘국가대표 노는남자’가 되기까지

■ 막차를 타는 사람들…“기사님 좀 깨워주세요”

■ 구자철 vs 가가와 신지, 그들이 황금이다

■ “런던에서 돌아오지 마, 너를 죽여버릴 거야”

■ 대처승 주장했다고 만해 한용운이 친일파인가

■ [화보] 폭풍 성장 김새론, 이제는 어여쁜 숙녀

■ 일본 ‘전방위 독도반격’ 시작됐다

■ 싸이의 12년…‘국가대표 노는남자’가 되기까지

■ 막차를 타는 사람들…“기사님 좀 깨워주세요”

■ 구자철 vs 가가와 신지, 그들이 황금이다

■ “런던에서 돌아오지 마, 너를 죽여버릴 거야”

■ 대처승 주장했다고 만해 한용운이 친일파인가

■ [화보] 폭풍 성장 김새론, 이제는 어여쁜 숙녀

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱