![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

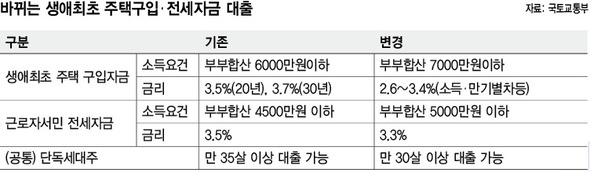

연말까지 ‘6000만원 이하’서 확대

금리도 2.6~3.4%로 낮춰

30~35살 나홀로 가구주도 가능

금리도 2.6~3.4%로 낮춰

30~35살 나홀로 가구주도 가능

부부합산 연소득 7000만원 이하인 가구도 올해 말까지 한시적으로 생애최초 주택구입자금을 이용할 수 있다. 또 ‘나홀로’가구주 가운데 만 30살 초반의 ‘낀세대’도 대출을 받을 수 있게 된다. 국토교통부는 이런 내용으로 국민주택기금 대출요건을 완화해 12일부터 시행한다고 11일 밝혔다.

국토부는 생애최초 주택 구입자에 대한 대출 대상을 올해 말까지 한시적으로 5조원 예산 범위내에서 부부합산 연소득(상여금 포함) 7000만원 이하 가구로 확대하기로 했다. 현재는 부부합산 연소득 기준이 6000만원 이하인데, 맞벌이 부부는 이용하기 어렵다는 지적이 많았다.

생애최초 대출 금리는 시중 금리 인하를 반영해 현행 3.5~3.7%에서 2.6~3.4%로 낮추고 소득별, 만기별로 대출 이자를 차등 적용하기로 했다. 상환 만기일은 애초 20년, 30년 두 종류에서 10년, 15년 만기를 추가로 신설해 수요자가 자금 여건에 따라 직접 선택할 수 있도록 했다. 이에 따라 ‘4·1 부동산대책’ 이후 20년 만기 생애최초 대출 금리는 연 3.5%였으나 12일부터는 소득에 따라 2.8~3.3%로, 30년 만기는 종전 3.7%에서 2.9~3.4%로 각각 인하된다. 만약 연소득 2000만원 이하의 생애최초 대출자가 10년 만기로 대출을 받으면 연 2.6%의 금리로 받을 수 있다.

국토부는 이와 함께 부양가족이 없는 만 35살 미만 단독가구주의 생애최초 대출기준을 만 30살 이상으로 완화해 30대 초반 ‘낀세대’를 구제하기로 했다. 이번 조처로 단독가구주는 종전 만 35살 이상인 경우만 생애최초 대출 대상이었지만 앞으로는 30살 이상이면 받을 수 있게 된다. 그밖에 근로자 서민 전세자금의 대출 자격은 부부합산 연소득 4500만원에서 5000만원 이하로 확대되며, 대출금리는 종전 연 3.5%에서 3.3%로 0.2%포인트 인하된다.

정부의 저리 주택구입자금 대출 확대가 자칫하면‘하우스푸어’만 더 늘리는 것 아니냐는 우려도 나온다. 만일 앞으로 집값이 더 떨어진다면 무리하게 빚을 내 주택을 구입한 수요자들 가운데는 원리금 상환에 어려움을 겪는 경우가 속출할 수도 있다는 것이다. 이는 생애최초 주택구입자금 대출의 경우 가구당 최대 2억원까지 빌릴 수 있지만 소득에 견줘 대출을 제한받는 총부채상환비율(DTI)은 적용되지 않는데 따른 것이다.

최종훈 기자 cjhoon@hani.co.kr

<한겨레 인기기사>

■ 결전 앞둔 한국 축구, 월드컵 본선 티켓 ‘경우의 수’는?

■ “안 나갑니다 감독” 류현진 등판 포기 왜?

■ 서울 지하철 7~8월 감축운행 “박원순 시장님 이게 최선입니까”

■ 8시간 망고나무 오르는 소년 “무서운 건 따로 있어요…”

■ [화보] 기억하라! 그날의 외침을 6·10항쟁 26돌

■ 결전 앞둔 한국 축구, 월드컵 본선 티켓 ‘경우의 수’는?

■ “안 나갑니다 감독” 류현진 등판 포기 왜?

■ 서울 지하철 7~8월 감축운행 “박원순 시장님 이게 최선입니까”

■ 8시간 망고나무 오르는 소년 “무서운 건 따로 있어요…”

■ [화보] 기억하라! 그날의 외침을 6·10항쟁 26돌

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱