![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

서울 용산구 한강로 코레일 철도정비창 부지. 2013년 찍은 사진으로 눈으로 덮혀있다. 청와대사진기자단

국민의 발인 철도가 올해도 시끄러울 것으로 보인다. 용산 국제업무지구 개발사업 무산에 따른 수조원대 소송전이 진행될 예정이기 때문이다. 특히 용산 한강로 3가 철도정비창 30만㎡를 둘러싼 대립은, 높은 부채비율에 허덕이고 있는 코레일에도 직접적인 영향을 줄 것으로 보인다. 서울 한복판인 용산구 한강로 3가에는 30만㎡에 이르는 넓은 개활지가 놓여있다. 사업비만 31조원, 단군 이래 최대 개발사업이라 불렸던 용산국제업무지구의 중심축이었던 코레일 철도정비창 부지다. 2016년 말까지 초고층 빌딩 14개동을 포함한 66개 건물이 들어서고, 이를 통해 23만7000명의 일자리를 창출하겠다던 장밋빛 청사진이 무색하게, 빈 땅은 붉은 황토 속살만 드러내고 있다. 장밋빛 전망이 거둬진 부지에는 이해 대립의 그림자가 드리워졌다. 이 땅의 원소유주였던 코레일과 용산국제업무지구 시행사였던 드림허브프로젝트금융투자회사(드림허브)의 동상이몽이 그것이다. 코레일 태도는 간명하다. 개발사업 무산의 책임이 전환사채(CB) 발행을 거절해 자금줄을 막히게 한 민간투자사에 있기 때문에, 땅을 되찾아 올 수 있다는 것이다. 코레일은 지난달 23일 드림허브를 상대로 토지 명도 소송을 제기했다. 현재 코레일은 철도정비창 부지 39%를 회수했지만, 나머지 61%의 소유권은 여전히 드림허브에 남아있다. 매각대금 반환분 일부와 금융 이자·오염 정화비 공사비 등 1조2000억여원을 드림허브 쪽에 지급하지 못했기 때문이다. 그러나 코레일 관계자는 “국제업무지구 사업 무산의 이유가 드림허브 쪽에 있으므로 소유권을 되찾아 오는데는 큰 문제가 없다”고 말했다. ‘어제의 동지’ 코레일-드림허브

용산개발 무산 관련 수조원대 소송 부채 줄이기 압박받는 코레일엔

용산 철도창 땅이 마지막 동아줄

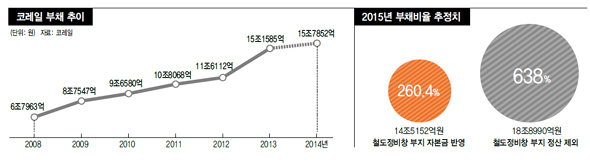

회수해야 부채율 440%서 260%로 최근 법원 판결 코레일쪽에 불리

긴 소송에 신규자금조달 어려워져

코레일 부지 회수까진 ‘추운 겨울’ 드림허브의 입장은 정반대다. 드림허브 쪽은 “(용산 개발의 상징인) 랜드마크 빌딩의 2차 계약금 지급의 전제였던 전환사채 발행을 코레일 쪽이 방해한 것이 개발사업 무산의 직접적인 이유가 됐다”는 입장이다. 드림허브는 이 논리에 따라 코레일에 2조2000억원 규모의 손해배상청구소송을 낸다는 방침이다. 드림허브는 또 같은 이유로 코레일에 이행보증금을 지급할 의무가 없다는 채무부존재 확인소송을 지난해 7월 제기한 상태다. 드림허브는 또 순수 민간자본으로 개발사업을 재추진하겠다고 선언한데 이어, 중국 최대 부동산 개발업체인 뤼디(녹지)그룹과 개발사업권 매각 협상을 추진하고 있다. 수조원대 소송을 앞두고 한때의 동업자끼리 칼 끝을 겨누고 있는 형국이다. 이 소송전에 특히 관심이 모이는 이유는 부동산 소유권의 향방이 코레일 부채비율 문제와 직결되기 때문이다. 코레일의 부채비율은 2011년 130%를 기록하며 처음 자본금 대비 100%를 넘어선데 이어, 2012년 214.7%로 크게 뛰었다. 2013년 말 코레일의 부채비율(전망치)는 442.2%에 이른다. 코레일의 부채비율은 2005년 출범 뒤 70~95% 사이를 유지해 왔다. 코레일의 부채비율이 급증한 이유는 3가지 정도 요인으로 나뉜다. 먼저 2009년 민자사업으로 추진됐던 인천공항철도를 인수하면서 1조2000억원의 부채(총 부채 15조1585억원)가 한번에 늘었다. 또 2011년부터 자회사 부채도 반영토록 회계 기준이 바뀌면서 코레일의 부채비율은 더 뛰었다. 마지막으로 용산개발 무산으로 사업비 2조7000억원을 대손충당(돈이 떼일 것에 대비해 쌓아두는 자금)해 자본금이 3조5000억원 정도로 크게 깎인 것도 부채비율 상승의 원인으로 꼽힌다. 2009년 이후 코레일 부채는 꾸준히 늘었는데, 부채비율의 분모 역할을 하는 자본금이 절반 가까이 줄어들면서 부채비율이 폭증세를 보인 것이다.

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱