![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

올해 1만5000가구 혜택 예상

집값하락 위험등 신중히 판단해야

집값하락 위험등 신중히 판단해야

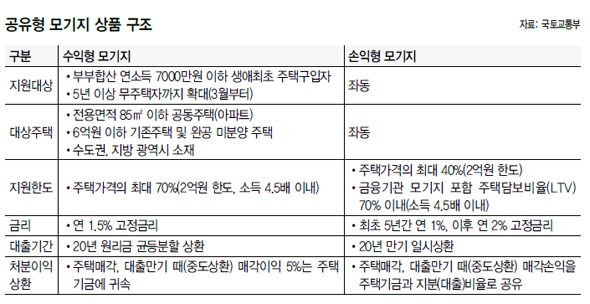

19일 이뤄진 국토교통부의 ‘2014년 업무보고’에는 공유형 모기지의 지원 대상을 넓히는 내용이 포함돼 눈길을 끌었다. 다음달부터 지원 대상을 기존 생애최초 주택구입자를 포함해 5년 이상 무주택자로까지 넓혀 과거 집을 판 경험이 있는 사람도 이용할 수 있도록 문턱을 낮춘 것이다. 공유형 모기지는 연 1~2%의 초저금리 주택구입자금 대출이다.

국토부는 대상자의 무주택 기간 요건만 완화했을 뿐 소득요건 등 다른 조건은 똑같이 적용하기로 했다. 부부합산 연소득은 7000만원 이하라야 하며, 전용면적 85㎡ 이하로 6억원 이하인 기존 아파트 또는 완공된 미분양 아파트를 구입하는 경우에만 지원된다. 집값의 최대 40~70%까지 국민주택기금에서 연 1~2%의 저리로 대출해주는 공유형 모기지는 ‘수익형’과 ‘손익형’으로 나뉜다. 수익형은 주택 보유자가 집을 매각할 때 발생한 이익의 5%를 국민주택기금이 가져가며, 손익형은 대출지분(비율)에 비례해 주택 매각자와 기금이 이익과 손실을 공유하게 된다.

올해 공유형 모기지 자금 지원으로 2조원이 배정돼 약 1만5000가구 정도가 혜택을 볼 수 있을 것으로 예상된다. 국토부 관계자는 “오는 10월께면 1만5000가구를 모두 채울 수 있을 것으로 예상된다”고 말했다. 국토부는 이번 공유형 모기지 상품이 모두 소진되더라도 추가 공급을 하지는 않을 방침이다. 앞서 국토부는 ‘8·28 전월세 대책’에 따라 지난해 10월 시범사업을 통해 공유형 모기지 2975건을 공급한 데 이어 같은 해 12월부터 본사업에 나서 현재까지 2654명이 대출을 받았다. 정부는 2010년 주거실태조사를 토대로 생애최초 주택구입예정자는 400만명, 5년 이상 무주택자는 50만명에 이를 것으로 추산하고 있다.

부동산업계에선 공유형 모기지가 목돈이 부족한 사람의 주택 구입을 돕는 효과가 있는 것은 분명하지만 실수요자에게 항상 유리한 제도는 아니라고 본다. 금리는 낮지만 원리금을 갚아야 하는 담보대출인 만큼 주택가격 하락에 따른 손실 위험도 고려해야 한다는 것이다. 박원갑 케이비(KB)국민은행 부동산 전문위원은 “거주 목적 외에 집값 상승 가능성까지 기대하는 수요자로서는 공유형 모기지보다 디딤돌론 등 통합모기지 대출(이자율 2.6~3.4%) 등을 이용하면서 향후 집값 상승 이익을 혼자 가져가는 게 경제적으로 더 이익”이라며 “집값 하락 위험도 고려해 신중하게 판단해야 한다”고 말했다.

최종훈 기자 cjhoon@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱