![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

보험 ‘본질’로 돌아가는 보험사들

운용자산이익률 감소 추세에

은행계열 생보사들 중심으로

저축성 대신 보장성 상품 출시 늘려

일부선 ‘유배당 보장성 필요’ 주장도

운용자산이익률 감소 추세에

은행계열 생보사들 중심으로

저축성 대신 보장성 상품 출시 늘려

일부선 ‘유배당 보장성 필요’ 주장도

보험사들이 저축성 상품 판매를 줄이고 보장성 상품을 강화하기 위해 골머리를 앓고 있다. 저금리가 이어지며 쉽게 투자수익을 낼 수 없는 상황에서 이자수익을 얹어 보험금을 돌려줘야 하는 저축성 보험에 부담을 느낀 탓이다.

한 보험사 관계자는 “특히 생명보험사에 보장성 강화는 올해 가장 중요한 경영목표라고 보면 된다. 사는 동안의 위험을 보장하는 보험의 본질로 돌아가는 것이라고 볼 수도 있다”고 말했다. 보장성 보험은 위험을 보장한다는 목표에만 충실하면 되는 만큼 공시이율 혹은 약정이율만큼 이익을 더해줘야 한다는 부담에서 자유롭다. 하지만 일각에서는 역마진에 대한 대응을 보장성 확대뿐만 아니라 유배당 보장성 상품 개발 등 좀더 큰 틀에서 고민할 필요가 있다는 지적도 나온다.

15일 금융감독원에 따르면 2013년(회계연도 기준) 보험사에 적립된 보험료의 평균 이율은 5.0%였던 데 반해 이를 운용해 벌어들인 운용자산이익률은 4.4%였다. 단순 계산으로만 보면 벌어들인 돈보다 줘야 할 돈이 더 많아진 셈이다. 특히 생명보험사는 전체 저축성 보험 가운데 계약 당시 정해진 이율만큼을 보장해줘야 하는 금리확정형 저축성 보험 비중이 46.4%에 달했다. 보험사들로선 저축성 보험으로 인한 역마진에 공포감을 느낄 만한 실정이다.

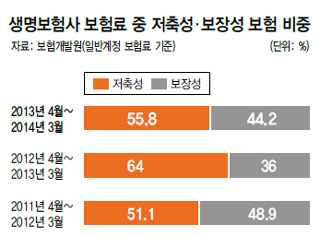

보험개발원 자료를 보면 일반계정 보험료를 기준으로 국내 생명보험사의 지난해 4월에서 올해 3월까지 보험료 가운데 55.8%가 저축성 보험인 데 반해 44.2%는 보장성 보험이었다. 2012년 36 대 64에 달했던 보장성 보험과 저축성 보험의 비율 차이가 그나마 크게 줄어든 셈이다. 보험사들의 보장성 확대 노력, 2013년 시작된 연금보험 세제혜택 축소 등에서 비롯된 흐름이었다. 한 생명보험사 관계자는 “저축성 보험을 줄여가고 있지만 보장성 위주의 포트폴리오 구성이 쉽지는 않다. 보험을 저축으로 생각하는 한국인의 정서상 저축성 보험을 팔기가 쉬운데다 방카슈랑스(은행의 보험 판매)를 통해서는 저축성 보험밖에 팔지 못하는 한계도 있다”고 전했다.

특히 방카슈랑스 채널을 중심으로 외형을 키워온 은행계열 생명보험사들에 보장성 확대는 가장 큰 과제다. 케이디비(KDB)생명 관계자는 “연금전환형 기능만 있던 종신보험에 질병 보장을 더했다. 보장성의 대표격인 종신보험뿐만 실버암상품 등 유행하는 보장성 상품들을 전략적으로 출시하고 있다”고 말했다. 하나생명은 14살 이후 부터 다섯 차례에 걸쳐 100만원씩 행복자금을 지원하는 ‘건강한어린이보험’을 내놓고 주력상품으로 삼고 있다. 농협생명도 올해 들어 ‘엔에이치스마일 치아보험’, ‘내리사랑 종신보험’ 등 새로운 보장성 상품을 내놨다.

금융권 일각에서는 역마진 위험을 줄이기 위해 보장성과 저축성 사이에서만 고민할 게 아니라 유배당 상품 부활 등 다양한 방법을 생각해봐야 할 때라는 지적도 나온다. 유배당 보험 상품은 회사에 수익이 나면 계약자에게 수익의 90%를 배당해준다. 유배당 보장성 상품이라면 회사에 수익이 있을 경우에만 배당을 해주면 되는 만큼 보험사 쪽에는 역마진 우려가 없고, 고객 쪽에선 다소의 배당이익을 기대할 수 있다는 점에서 저축성 보험의 대안이 될 수 있다.

2014년 3월 생명보험사들이 보유하고 있는 유배당 보험 건수(일반계정 기준)는 전체 보험 계약의 12.05%에 그쳤다. 현재 국내에서 판매되고 있는 유배당 보장성 보험은 없다. 배당이익 분배에서 보험사 주주들과 유배당 보험 계약자 사이에 충돌이 발생할 여지가 생겼기 때문이다. 한 보험업권 관계자는 “유배당 상품은 함께 출자하고, 보장한 뒤, 이익을 나눈다는 조합정신에서 출발한 보험의 본질에 가장 부합하는 상품이다. 보험사의 자산이 대부분 계약자의 보험료인 만큼 계약자에게 배당을 해주는 것이 논리적으로도 자연스럽다. 역마진 우려를 해소하면서 보험 계약자의 요구도 만족시킬 수 있지만 주주 이익이라는 암초에 부딪혀 모든 보험사가 출시를 꺼리고 있다”고 말했다.

방준호 기자 whorun@hani.co.kr

특히 방카슈랑스 채널을 중심으로 외형을 키워온 은행계열 생명보험사들에 보장성 확대는 가장 큰 과제다. 케이디비(KDB)생명 관계자는 “연금전환형 기능만 있던 종신보험에 질병 보장을 더했다. 보장성의 대표격인 종신보험뿐만 실버암상품 등 유행하는 보장성 상품들을 전략적으로 출시하고 있다”고 말했다. 하나생명은 14살 이후 부터 다섯 차례에 걸쳐 100만원씩 행복자금을 지원하는 ‘건강한어린이보험’을 내놓고 주력상품으로 삼고 있다. 농협생명도 올해 들어 ‘엔에이치스마일 치아보험’, ‘내리사랑 종신보험’ 등 새로운 보장성 상품을 내놨다.

금융권 일각에서는 역마진 위험을 줄이기 위해 보장성과 저축성 사이에서만 고민할 게 아니라 유배당 상품 부활 등 다양한 방법을 생각해봐야 할 때라는 지적도 나온다. 유배당 보험 상품은 회사에 수익이 나면 계약자에게 수익의 90%를 배당해준다. 유배당 보장성 상품이라면 회사에 수익이 있을 경우에만 배당을 해주면 되는 만큼 보험사 쪽에는 역마진 우려가 없고, 고객 쪽에선 다소의 배당이익을 기대할 수 있다는 점에서 저축성 보험의 대안이 될 수 있다.

2014년 3월 생명보험사들이 보유하고 있는 유배당 보험 건수(일반계정 기준)는 전체 보험 계약의 12.05%에 그쳤다. 현재 국내에서 판매되고 있는 유배당 보장성 보험은 없다. 배당이익 분배에서 보험사 주주들과 유배당 보험 계약자 사이에 충돌이 발생할 여지가 생겼기 때문이다. 한 보험업권 관계자는 “유배당 상품은 함께 출자하고, 보장한 뒤, 이익을 나눈다는 조합정신에서 출발한 보험의 본질에 가장 부합하는 상품이다. 보험사의 자산이 대부분 계약자의 보험료인 만큼 계약자에게 배당을 해주는 것이 논리적으로도 자연스럽다. 역마진 우려를 해소하면서 보험 계약자의 요구도 만족시킬 수 있지만 주주 이익이라는 암초에 부딪혀 모든 보험사가 출시를 꺼리고 있다”고 말했다.

방준호 기자 whorun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱