![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

자동차 복합 할부금융, 이번엔 카드 가맹수수료 논란

차업계 “신용공여 기간 사흘뿐”

당국 “사흘이지만 비용 발생”

소비자 “수수료, 차값 포함 막아야”

차업계 “신용공여 기간 사흘뿐”

당국 “사흘이지만 비용 발생”

소비자 “수수료, 차값 포함 막아야”

자동차 ‘복합’할부금융 상품을 둘러싼 논란이 2라운드에 접어들었다. 지난달 29일 금융감독원이 6개월여 동안 카드사·할부금융사(캐피탈사)와 완성차 업계로 나뉘어 존폐를 두고 다퉈온 자동차 복합할부금융 상품을 유지하기로 결정하면서, 자동차회사의 적정 가맹점 수수료율을 얼마로 해야할지가 새로운 논란으로 떠올랐다.

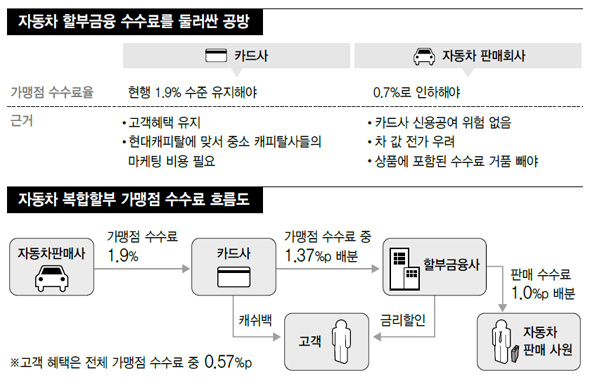

자동차복합할부금융 상품은 독특한 구조를 지니고 있다. 고객이 할부금융사에서 돈을 빌려 차를 사는 구조에, 카드사가 끼어든다. 소비자가 자동차를 카드로 사면 2~3일 뒤에 할부금융사가 카드사에 고객대신 대금을 결제한다. 이후 고객은 할부금융사에 차값을 할부로 갚는다.

문제는 자동차 회사가 카드사에 주는 가맹점 수수료를 카드사, 캐피탈사, 영업사원, 고객이 나눠 가지는 데 있다. 현대차 그룹 등에 따르면, 카드사는 가맹점인 자동차 회사에서 받은 수수료 1.9% 가운데 1.37%포인트를 할부금융사에 나눠주고, 할부금융사는 이 돈으로 상품을 소개한 영업사원에게 판매수수료로 1%포인트 정도를 떼어준 뒤 고객에게 금리인하 혜택을 준다. 고객이 카드사로부터 받는 캐시백과 할부금융사에서 받는 금리혜택을 더하면 최대 0.57% 정도가 자동차회사의 카드수수료에서 고객혜택으로 옮겨간다.

이 상품을 활용한 자동차판매가 늘면서 가맹점 수수료로만 카드사에 한해 2000억원 이상을 주게 된 현대차는 지난해부터 줄기차게 금감원에 상품 폐지를 요구했다. 지난 3월 금감원은 상품 폐지를 검토하기 시작했지만 현대·기아차 할부금융 시장에서 현대캐피탈의 독점을 완화할 수 있고, 고객에게도 혜택이 돌아간다는 논리에 따라 결국 유지 쪽으로 가닥이 잡혔다.

자동차회사가 카드사에 줘야할 적정 가맹점 수수료율로 현대차 등 완성차 업계는 0.7% 수준을 제시하고 있다. 제휴를 맺은 캐피탈사가 2~3일 뒤 바로 카드사에 돈을 갚는만큼 카드사가 신용공여를 제공하며 져야할 위험이 없다는 이유다. 점차 늘어나는 카드 가맹점 수수료가 차 값으로 전가될 수 있다는 논리도 편다.

반면 한 카드업계 관계자는 “부대 비용이 들고 고객에게도 혜택을 줘야하는데, 이런 수수료율을 말하는 것은 상품을 팔지 말라는 이야기와 같다. 현대차가 갑의 위치를 활용해 수수료율을 마구잡이로 내려선 안된다”고 말했다. 금융감독원 관계자 역시 “사흘정도나마 신용공여 기간이 있고, 복잡한 상품의 특성상 캐피탈사나 고객에게 줘야 할 비용이 생기기 때문에 1.5%보다는 높고, 2%수준보다는 다소 낮게 결정하는 것이 합리적이라고 본다”고 밝혔다.

소비자 단체들은 자동차 복합할부금융 상품 논란이 업계다툼을 넘어 자동차 할부시장에서 소비자의 이익을 생각하는 방향으로 나아가야 한다고 지적한다. 상품 자체에 고객을 유인하기 위한 영업사원 수수료 등 마케팅 비용이 지나치게 끼어있는 부분을 해소해야 하고, 완성차업계가 내세우는 가맹점 수수료 소비자 전가도 막아야 한다는 것이다.

서영경 와이엠시에이(YMCA) 신용사회운동국 팀장은 “소비자의 다양한 선택권을 보장했다는 점에서 상품 유지는 단기적으로 환영할 만한 일이다. 하지만 길게보면, 영업사원에 의존할 수 밖에 없는 복잡한 차 할부 상품을 고객이 직접 선택할 수 있도록 정보공개를 강화해 불필요한 영업사원 수수료를 줄여야 하고, 가맹점 수수료를 차 값으로 전가시키겠다는 완성차 업계의 행태도 막아야 한다”고 말했다.

방준호 기자 whorun@hani.co.kr

자동차복합할부금융 상품은 독특한 구조를 지니고 있다. 고객이 할부금융사에서 돈을 빌려 차를 사는 구조에, 카드사가 끼어든다. 소비자가 자동차를 카드로 사면 2~3일 뒤에 할부금융사가 카드사에 고객대신 대금을 결제한다. 이후 고객은 할부금융사에 차값을 할부로 갚는다.

문제는 자동차 회사가 카드사에 주는 가맹점 수수료를 카드사, 캐피탈사, 영업사원, 고객이 나눠 가지는 데 있다. 현대차 그룹 등에 따르면, 카드사는 가맹점인 자동차 회사에서 받은 수수료 1.9% 가운데 1.37%포인트를 할부금융사에 나눠주고, 할부금융사는 이 돈으로 상품을 소개한 영업사원에게 판매수수료로 1%포인트 정도를 떼어준 뒤 고객에게 금리인하 혜택을 준다. 고객이 카드사로부터 받는 캐시백과 할부금융사에서 받는 금리혜택을 더하면 최대 0.57% 정도가 자동차회사의 카드수수료에서 고객혜택으로 옮겨간다.

이 상품을 활용한 자동차판매가 늘면서 가맹점 수수료로만 카드사에 한해 2000억원 이상을 주게 된 현대차는 지난해부터 줄기차게 금감원에 상품 폐지를 요구했다. 지난 3월 금감원은 상품 폐지를 검토하기 시작했지만 현대·기아차 할부금융 시장에서 현대캐피탈의 독점을 완화할 수 있고, 고객에게도 혜택이 돌아간다는 논리에 따라 결국 유지 쪽으로 가닥이 잡혔다.

자동차회사가 카드사에 줘야할 적정 가맹점 수수료율로 현대차 등 완성차 업계는 0.7% 수준을 제시하고 있다. 제휴를 맺은 캐피탈사가 2~3일 뒤 바로 카드사에 돈을 갚는만큼 카드사가 신용공여를 제공하며 져야할 위험이 없다는 이유다. 점차 늘어나는 카드 가맹점 수수료가 차 값으로 전가될 수 있다는 논리도 편다.

반면 한 카드업계 관계자는 “부대 비용이 들고 고객에게도 혜택을 줘야하는데, 이런 수수료율을 말하는 것은 상품을 팔지 말라는 이야기와 같다. 현대차가 갑의 위치를 활용해 수수료율을 마구잡이로 내려선 안된다”고 말했다. 금융감독원 관계자 역시 “사흘정도나마 신용공여 기간이 있고, 복잡한 상품의 특성상 캐피탈사나 고객에게 줘야 할 비용이 생기기 때문에 1.5%보다는 높고, 2%수준보다는 다소 낮게 결정하는 것이 합리적이라고 본다”고 밝혔다.

소비자 단체들은 자동차 복합할부금융 상품 논란이 업계다툼을 넘어 자동차 할부시장에서 소비자의 이익을 생각하는 방향으로 나아가야 한다고 지적한다. 상품 자체에 고객을 유인하기 위한 영업사원 수수료 등 마케팅 비용이 지나치게 끼어있는 부분을 해소해야 하고, 완성차업계가 내세우는 가맹점 수수료 소비자 전가도 막아야 한다는 것이다.

서영경 와이엠시에이(YMCA) 신용사회운동국 팀장은 “소비자의 다양한 선택권을 보장했다는 점에서 상품 유지는 단기적으로 환영할 만한 일이다. 하지만 길게보면, 영업사원에 의존할 수 밖에 없는 복잡한 차 할부 상품을 고객이 직접 선택할 수 있도록 정보공개를 강화해 불필요한 영업사원 수수료를 줄여야 하고, 가맹점 수수료를 차 값으로 전가시키겠다는 완성차 업계의 행태도 막아야 한다”고 말했다.

방준호 기자 whorun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱