![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

연말정산

납입액 40%·240만원까지 소득공제

최대 39만6천원 절세 혜택

주식형 수익률 높지만 손실 우려

안정성은 채권·주식혼합형 높아

5년내 환매땐 납입액 6% 세금

최대 39만6천원 절세 혜택

주식형 수익률 높지만 손실 우려

안정성은 채권·주식혼합형 높아

5년내 환매땐 납입액 6% 세금

“가입조건도 되면서 아직 ‘소장펀드’ 가입 안 하신거에요? 그건 사회초년생 재테크의 기본인데.”

지난 9월 입사 2년차 회사원인 박아무개(29)씨는 한 증권사 직원의 나무람을 듣고 부끄러움을 느끼며 부랴부랴 소장펀드(소득공제장기펀드)에 가입했다. 하지만 3개월여가 흐른 2일 현재 수익률은 -4.47%. 애초 목적은 적금처럼 꾸준하고 착실하게 목돈을 모으겠다는 것이었는데, 순간적으로 과거 수익률에 현혹돼 90% 이상을 주식에 투자하며 코스피 지수에 연동되는 주식형 소장펀드에 든 것이 문제였다. 코스피지수는 9월초 2060대에서 12월 현재 1960대까지 떨어졌다. 박씨는 “소장펀드를 가입할 때는 안정성 우선인지, 수익률 우선인지, 목적을 분명히 해야 한다는 교훈을 얻었다”고 말했다. 수익률은 아쉽지만, 소장펀드의 연말 소득공제 혜택은 위로가 되는 부분이다. 납입한 돈의 6%(과세표준 1200~4600만원) 정도는 소득공제로 돌려 받을 수 있다. 결과적으로 올해 운용으로 1% 남짓 수익은 얻은 셈이다.

■ 소장펀드란

연말 소득공제 시기를 앞두고, 소장펀드에 대한 관심이 다시 커지고 있다. 지난 3월 정부와 증권업계가 2030세대의 재산형성을 돕겠다며 내놓은 소장펀드는 연간 펀드 납입액 600만원 가운데 40%인 240만원 한도까지 소득공제 혜택을 준다. 소장펀드에 가입할만한 과세대상 소득 1200만원~4600만원(세율 16.5%)인 투자자가 한도를 가득채워 소장펀드에 가입했다면 연 39만6000원 정도의 세금절약 효과를 보는 셈이다. 각 증권사를 통하거나 펀드온라인슈퍼마켓 등을 통해 소득확인증명서를 제출하고 올해 안에 가입하면 소득공제 대상이 된다.

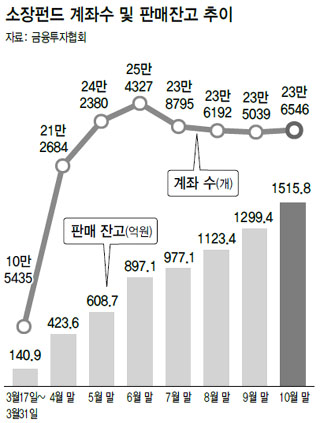

연소득 5000만원 이하 근로자만 가입할 수 있고, 5년 이내에 환매하면 총 납입액의 6% 정도에 해당하는 금액을 물어내야 한다는 점에 주의해야 한다. 이런 제한 때문에 소장펀드는 당초 2조~3조원이 몰릴 것이라는 증권업계의 기대와 달리, 11월 말 기준 가입잔고가 1633억 정도에 그쳤다. 하지만 연말이 가까워지며 소득공제 효과를 원하는 투자자들이 다시 소장펀드에 관심을 보이고 있다. 7월부터 9월까지 하락곡선을 그리던 소장펀드 누적계좌 수는, 10월말 기준 23만6546좌로 전달보다 1500좌 정도 늘었다. 소장펀드를 내놓은 한 자산운용사 관계자는 “가입조건이 까다로워 투자자들이 큰 관심을 가지지 않았는데, 연말이 다가오며 소득공제를 노리는 투자자들이 다시 관심을 보이기 시작했다”고 말했다.

■ 수익률이냐 안정성이냐

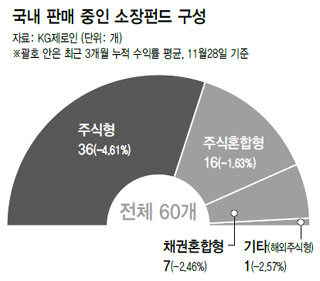

소득공제를 목적으로 소장펀드 가입을 노리고 있는 투자자라도 현재 시장에서 팔리고 있는 60여개 소장펀드를 자신의 투자목적과 시장상황에 견줘 꼼꼼히 살펴볼 필요가 있다. 소득공제는 해마다 넣는 투자금에 대해서만 이뤄지지만, 수익률은 적립된 투자금 전체에 붙는다. 5년이 지나 비교해보면 세금혜택을 고려해도 원금 손실을 볼 가능성이 있는 셈이다.

자산배분 전문가들은 주식형 펀드에 투자할 것이라면, 지수를 추종하기보다 세부 종목들의 장기 가치에 주목하는 가치주펀드에 투자할 것을 권한다. 김정남 우리투자증권 상품기획부 과장은 “어차피 5년 동안은 묵혀둬야 하는 자금인만큼, 시장지표의 단기 흐름보다 장기적으로 성장할 기업에 투자하는 가치주 펀드 등을 권하고 싶다. 과도한 욕심보다는 은행 적금보다 조금 더 높은 수준의 수익을 바라보고 가는 것이 소장펀드에 적합하다”고 말했다.

연말 소득공제 시기를 앞두고, 소장펀드에 대한 관심이 다시 커지고 있다. 지난 3월 정부와 증권업계가 2030세대의 재산형성을 돕겠다며 내놓은 소장펀드는 연간 펀드 납입액 600만원 가운데 40%인 240만원 한도까지 소득공제 혜택을 준다. 소장펀드에 가입할만한 과세대상 소득 1200만원~4600만원(세율 16.5%)인 투자자가 한도를 가득채워 소장펀드에 가입했다면 연 39만6000원 정도의 세금절약 효과를 보는 셈이다. 각 증권사를 통하거나 펀드온라인슈퍼마켓 등을 통해 소득확인증명서를 제출하고 올해 안에 가입하면 소득공제 대상이 된다.

연소득 5000만원 이하 근로자만 가입할 수 있고, 5년 이내에 환매하면 총 납입액의 6% 정도에 해당하는 금액을 물어내야 한다는 점에 주의해야 한다. 이런 제한 때문에 소장펀드는 당초 2조~3조원이 몰릴 것이라는 증권업계의 기대와 달리, 11월 말 기준 가입잔고가 1633억 정도에 그쳤다. 하지만 연말이 가까워지며 소득공제 효과를 원하는 투자자들이 다시 소장펀드에 관심을 보이고 있다. 7월부터 9월까지 하락곡선을 그리던 소장펀드 누적계좌 수는, 10월말 기준 23만6546좌로 전달보다 1500좌 정도 늘었다. 소장펀드를 내놓은 한 자산운용사 관계자는 “가입조건이 까다로워 투자자들이 큰 관심을 가지지 않았는데, 연말이 다가오며 소득공제를 노리는 투자자들이 다시 관심을 보이기 시작했다”고 말했다.

■ 수익률이냐 안정성이냐

소득공제를 목적으로 소장펀드 가입을 노리고 있는 투자자라도 현재 시장에서 팔리고 있는 60여개 소장펀드를 자신의 투자목적과 시장상황에 견줘 꼼꼼히 살펴볼 필요가 있다. 소득공제는 해마다 넣는 투자금에 대해서만 이뤄지지만, 수익률은 적립된 투자금 전체에 붙는다. 5년이 지나 비교해보면 세금혜택을 고려해도 원금 손실을 볼 가능성이 있는 셈이다.

자산배분 전문가들은 주식형 펀드에 투자할 것이라면, 지수를 추종하기보다 세부 종목들의 장기 가치에 주목하는 가치주펀드에 투자할 것을 권한다. 김정남 우리투자증권 상품기획부 과장은 “어차피 5년 동안은 묵혀둬야 하는 자금인만큼, 시장지표의 단기 흐름보다 장기적으로 성장할 기업에 투자하는 가치주 펀드 등을 권하고 싶다. 과도한 욕심보다는 은행 적금보다 조금 더 높은 수준의 수익을 바라보고 가는 것이 소장펀드에 적합하다”고 말했다.

좀 더 안정적인 투자를 원한다면, 채권혼합형이나 주식혼합형에 가입하는 것도 방법이다. 소장펀드의 경우 40%까지는 국내 주식을 포함해야 하지만, 나머지 구성자산을 좀 더 안정적인 자산으로 포함한 펀드는 시장 변동에 영향을 덜 받는다. 펀드평가사 제로인에 따르면, 지난달 28일까지 국내 주식형 소장펀드의 최근 3개월 수익률 평균은 -5.35%였다. 반면, 채권과 주식에 나눠서 투자하는 채권혼합형·주식혼합형 소장펀드의 경우 최근 3개월 수익률이 평균 -1.77%로, 국내 주식시장 하락의 영향을 더 적게 받았다. 김 과장은 “내년 시장상황은 올해보다 변동성이 다소 커질 것으로 예상된다. 한번 가입하고 나면 5년 동안 펀드를 갈아탈 수 없는 소장펀드의 특성상, 재산형성을 목적으로 하는 젊은 세대라면 주식시장 전반의 변동성에 영향을 덜 받는 펀드에 가입하는 것도 한 방법”이라고 조언했다.

방준호 기자 whorun@hani.co.kr

좀 더 안정적인 투자를 원한다면, 채권혼합형이나 주식혼합형에 가입하는 것도 방법이다. 소장펀드의 경우 40%까지는 국내 주식을 포함해야 하지만, 나머지 구성자산을 좀 더 안정적인 자산으로 포함한 펀드는 시장 변동에 영향을 덜 받는다. 펀드평가사 제로인에 따르면, 지난달 28일까지 국내 주식형 소장펀드의 최근 3개월 수익률 평균은 -5.35%였다. 반면, 채권과 주식에 나눠서 투자하는 채권혼합형·주식혼합형 소장펀드의 경우 최근 3개월 수익률이 평균 -1.77%로, 국내 주식시장 하락의 영향을 더 적게 받았다. 김 과장은 “내년 시장상황은 올해보다 변동성이 다소 커질 것으로 예상된다. 한번 가입하고 나면 5년 동안 펀드를 갈아탈 수 없는 소장펀드의 특성상, 재산형성을 목적으로 하는 젊은 세대라면 주식시장 전반의 변동성에 영향을 덜 받는 펀드에 가입하는 것도 한 방법”이라고 조언했다.

방준호 기자 whorun@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱