![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

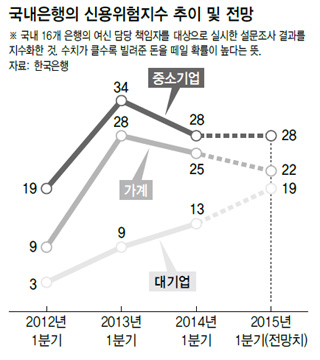

대기업, 4분기 이어 또 19 기록할듯

금융위기 이후 가장 높은 수준

중소기업은 28…3포인트 올라

가계 주택대출 수요는 다소 주춤

국내은행 대출 문턱 높아질듯

금융위기 이후 가장 높은 수준

중소기업은 28…3포인트 올라

가계 주택대출 수요는 다소 주춤

국내은행 대출 문턱 높아질듯

불확실한 대외여건과 실적부진 등으로 인해 국내 대기업들의 신용위험이 지난해 4분기에 이어 올해 1분기에도 글로벌 금융위기 이후 가장 높은 수준을 이어갈 것으로 전망됐다. 중소기업은 경기민감 업종 및 한계기업을 중심으로 신규부실 발생 압력이 잠재하고 있는 탓에 신용위험이 지난해보다 확대될 것으로 예상됐다.

한국은행이 5일 발표한 ‘금융기관 대출행태 서베이 결과’를 보면, 국내 은행들이 평가한 대기업의 신용위험지수는 올해 1분기 19로 전망됐다. 이는 지난해 4분기와 같은 수준으로, 2009년 1분기(19) 이후 가장 높다. 대기업의 신용위험지수는 2009년 3분기부터 한자릿수로 떨어진 뒤 안정세를 이어갔지만, 2013년 4분기(16)부터 다시 두 자릿수를 기록하고 있다. 서정의 한은 조기경보팀장은 “엔화 약세 등 대외여건이 불확실한 가운데 일부 대기업의 실적 부진 우려 등으로 인해 대기업 신용위험지수가 지난 분기와 마찬가지로 높은 수준을 유지할 것으로 전망됐다”고 설명했다.

한은은 국내 16개 은행의 여신업무 총괄담당 책임자를 대상으로 지난 2002년부터 매 분기 설문조사를 해 대기업과 중소기업, 가계의 신용위험·대출태도·대출수요 등을 지수화하고 있다. 이번 조사는 지난달 8~24일 진행됐다. 은행들이 대기업에 빌려준 돈을 떼일 확률이 크다고 볼수록 신용위험지수는 높아진다. 대기업 신용위험지수는 ‘리먼 브러더스’ 파산으로 글로벌 금융위기가 본격화한 2008년 4분기(28)에 사상 최고치를 기록했다.

이번 조사에서 올해 1분기 중소기업 신용위험지수는 28로 전망돼 지난해 4분기(25)보다 3포인트 올랐다. 내수 부진가 불확실한 경제상황으로 경영 애로가 여전한데다 일부 경기민감 업종과 한계기업 중심으로 부실이 생길 가능성이 커졌기 때문이다. 중소기업 신용위험은 2012년 1분기 19에서 그해 2분기 31로 급등한 뒤 3년 가까이 30선 전후를 오르내리고 있다. 가계의 신용위험지수는 22로 전망돼 지난해 4분기와 같은 수준을 유지했다. 한은은 “가계부채가 늘고 있는데 가계 소득여건 개선은 미흡해 저신용·다중 채무자 등 취약계층을 중심으로 채무상환 능력이 떨어질 소지가 있다”고 분석했다.

신용위험이 부각되면서 국내 은행들의 대출 문턱은 다소 높아질 것으로 예상됐다. 올해 1분기 국내 은행의 대출태도지수는 6으로 전분기보다 3포인트 하락했다. 대출태도지수가 낮아졌다는 것은 은행의 대출심사가 까다로워지거나 대출 의지가 떨어진다는 의미다. 중소기업에 대한 대출태도지수는 지난해 4분기 13에서 올해 1분기 9로 낮아졌고, 가계주택자금에 대한 대출태도지수는 같은 기간 16에서 13으로 떨어졌다.

지난해 급증했던 가계의 대출수요도 올해 초엔 주춤해질 것으로 예상됐다. 가계 주택자금 대출수요지수는 지난해 4분기 31에서 올해 1분기 22로 급락했고, 가계 일반자금 대출수요지수도 같은 기간 9에서 3으로 크게 낮아졌다. 한은은 “주택가격 상승 기대감이 약해진데다, 주택거래가 비수기에 접어든 영향으로 1분기 가계의 주택대출 증가세가 둔화될 것으로 전망됐다”고 밝혔다.

김수헌 기자 minerva@hani.co.kr

이번 조사에서 올해 1분기 중소기업 신용위험지수는 28로 전망돼 지난해 4분기(25)보다 3포인트 올랐다. 내수 부진가 불확실한 경제상황으로 경영 애로가 여전한데다 일부 경기민감 업종과 한계기업 중심으로 부실이 생길 가능성이 커졌기 때문이다. 중소기업 신용위험은 2012년 1분기 19에서 그해 2분기 31로 급등한 뒤 3년 가까이 30선 전후를 오르내리고 있다. 가계의 신용위험지수는 22로 전망돼 지난해 4분기와 같은 수준을 유지했다. 한은은 “가계부채가 늘고 있는데 가계 소득여건 개선은 미흡해 저신용·다중 채무자 등 취약계층을 중심으로 채무상환 능력이 떨어질 소지가 있다”고 분석했다.

신용위험이 부각되면서 국내 은행들의 대출 문턱은 다소 높아질 것으로 예상됐다. 올해 1분기 국내 은행의 대출태도지수는 6으로 전분기보다 3포인트 하락했다. 대출태도지수가 낮아졌다는 것은 은행의 대출심사가 까다로워지거나 대출 의지가 떨어진다는 의미다. 중소기업에 대한 대출태도지수는 지난해 4분기 13에서 올해 1분기 9로 낮아졌고, 가계주택자금에 대한 대출태도지수는 같은 기간 16에서 13으로 떨어졌다.

지난해 급증했던 가계의 대출수요도 올해 초엔 주춤해질 것으로 예상됐다. 가계 주택자금 대출수요지수는 지난해 4분기 31에서 올해 1분기 22로 급락했고, 가계 일반자금 대출수요지수도 같은 기간 9에서 3으로 크게 낮아졌다. 한은은 “주택가격 상승 기대감이 약해진데다, 주택거래가 비수기에 접어든 영향으로 1분기 가계의 주택대출 증가세가 둔화될 것으로 전망됐다”고 밝혔다.

김수헌 기자 minerva@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱