![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

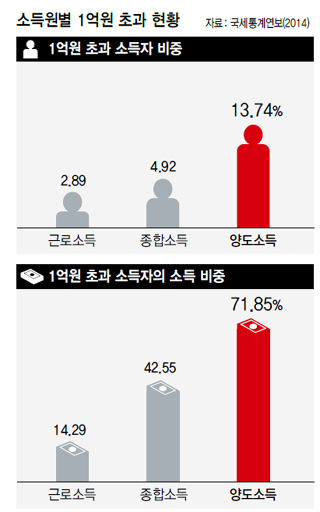

1억이상 근로소득자 2.9%

소득 비중은 14% 차지

1억이상 양도소득 신고건수 14%

소득 비중은 72%에 달해

소득 비중은 14% 차지

1억이상 양도소득 신고건수 14%

소득 비중은 72%에 달해

주식이나 부동산을 팔아서 얻는 양도소득은 여타 소득에 견줘 소득 상위 쏠림 현상이 더 두드러진다. 일부 소득 계층이 양도소득 대부분을 점유하는 구조다. 그럼에도 근로소득과 종합소득에 적용되는 과표와 세율(6~38%)이 적용(부동산 양도소득)되거나 소득 규모는 따지지 않고 같은 세율로만 과세(주식 양도소득)된다. 이런 구조 탓에 양도소득이 일정 규모를 넘어서면 실효세율이 근로소득이나 종합소득보다 떨어지게 된다.

3일 국세통계연보(2014년)를 보면, 2013년 귀속 양도소득의 신고(예정 및 확정 신고, 중복 제외) 건수는 51만6456건이고 전체 소득금액은 39조5691억8900만원이다. 이 소득은 규모별로 고르게 분포돼 있지 않다. 1억원이 넘는 양도소득을 신고한 건수는 전체 신고건수의 13.74%에 그치지만, 소득 비중은 71.85%에 이른다. 양도소득 규모를 5억원 초과로 범위를 좁혀보면, 신고건수 비중은 2.17%, 소득 비중은 40%를 웃돈다.

자산종류별로 살펴봐도 이런 집중 현상이 확인된다. 2013년 한 해 동안 매매가 이뤄진 9억원(거래가액 기준) 이상 고가 주택은 모두 3937건이고, 이 거래를 통해 발생한 양도소득(필요경비 및 공제 제외)은 1조7720억원이다. 거래 한 건당 소득이 4억5080만원꼴이다. 고액 주식 양도의 경우엔 2013년 귀속 기준 자료는 없지만, 2012년 귀속분 기준으로 국세청이 국회에 제출한 자료를 보면, 5억원 초과 양도소득이 발생한 주식 거래는 전체 거래 건수의 7.68%에 그쳤으나, 소득 비중은 84.65%에 이른 것으로 분석됐다.

근로소득과 종합소득도 쏠림 현상이 심하지만 양도소득에 견줄 수준은 아니다. 연간 1억원이 넘는 근로소득자는 전체 근로소득자의 2.89%로, 소득 비중은 14.29%로 나타났다. 사업소득과 이자·배당소득 등을 합산해 과세를 받는 종합소득자 중 1억원 넘는 소득자 비중은 4.92%이고, 소득 비중은 42.55%로 분석됐다.

세종/김경락 기자 sp96@hani.co.kr

자산종류별로 살펴봐도 이런 집중 현상이 확인된다. 2013년 한 해 동안 매매가 이뤄진 9억원(거래가액 기준) 이상 고가 주택은 모두 3937건이고, 이 거래를 통해 발생한 양도소득(필요경비 및 공제 제외)은 1조7720억원이다. 거래 한 건당 소득이 4억5080만원꼴이다. 고액 주식 양도의 경우엔 2013년 귀속 기준 자료는 없지만, 2012년 귀속분 기준으로 국세청이 국회에 제출한 자료를 보면, 5억원 초과 양도소득이 발생한 주식 거래는 전체 거래 건수의 7.68%에 그쳤으나, 소득 비중은 84.65%에 이른 것으로 분석됐다.

근로소득과 종합소득도 쏠림 현상이 심하지만 양도소득에 견줄 수준은 아니다. 연간 1억원이 넘는 근로소득자는 전체 근로소득자의 2.89%로, 소득 비중은 14.29%로 나타났다. 사업소득과 이자·배당소득 등을 합산해 과세를 받는 종합소득자 중 1억원 넘는 소득자 비중은 4.92%이고, 소득 비중은 42.55%로 분석됐다.

세종/김경락 기자 sp96@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱