![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

[월요리포트] 책임한정 주택담보대출 도입론 왜?

집 처분만으로 채무부담 벗어나

조기 가계정상화로 경제회복 도움

2008년 금융위기 이후

유럽은 여전히 침체 늪 빠진 데 비해

미국은 주택값·실업률 빠르게 회복

집 처분만으로 채무부담 벗어나

조기 가계정상화로 경제회복 도움

2008년 금융위기 이후

유럽은 여전히 침체 늪 빠진 데 비해

미국은 주택값·실업률 빠르게 회복

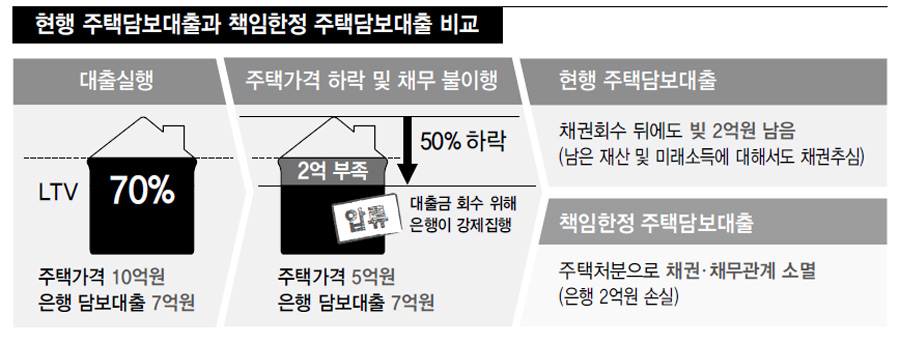

현행 주택담보대출은 채무자가 집을 넘긴 뒤에도 채무가 남아 있다면 채권자인 금융기관은 채무자의 다른 재산이나 미래 소득까지 가져갈 권리가 있다. 반면에 책임한정 주택담보대출(비소구 주택담보대출)은 채무자가 집을 금융기관에 넘기는 것으로 빚 상환 부담이 사라진다.

3년 거치로 3억원을 빌려 4억원의 주택을 매입한 채무자가 2년만에 원리금 상환을 하지 않은 경우를 생각해보자. 소구대출의 경우 주택 처분액이 2억5000만원이라면, 나머지 채권액(5000만원)을 돌려받기 위해 은행은 채무자의 월급통장을 압류할 수 있다. 비소구 대출일 때는 은행은 잔여 채권액 5000만원은 손실처리한다.

이런 맥락에서 책임한정 대출과 현행 주택담보대출은 주택 가격 하락 위험을 채권자와 채무자 중 어느 쪽에서 부담할 것인지로 구분된다. 책임한정 대출은 채권자인 은행이, 현행 대출은 채무자인 가계가 그 위험을 진다.

그렇다면 은행이 위험부담을 떠안는 데는 문제가 없을까? 금융위원회가 서울대 금융법센터에 의뢰해 받은 ‘비소구 주택담보대출제도 도입에 대한 타당성 연구’ 보고서를 보면, 책임한정 대출 도입 때 나타날 수 있는 우려로 은행의 건전성 악화 가능성을 짚고 있다. 주택가격 하락시 그 부담이 은행에 쏠리면서 부실화될 수 있다는 것이다. 은행 부실은 자금 시장 경색, 나아가 경제위기로도 이어진다.

책임한정 대출은 채무자의 ‘고의 채무불이행’을 낳을 수 있다는 우려도 있다. 빚을 갚을 능력이 있으면서도 주택 가격이 일정 수준 하락하면 일부러 돈을 갚지 않을 수 있다는 것이다. 실제 미국 리치몬드 연방은행은 1997년 8월부터 2008년 12월까지 기간 동안 책임한정 대출의 채무불이행이 일반 대출보다 1.32배 높았다는 분석을 내놨다.

하지만 책임한정 대출 도입론자들은 이 제도의 소비자 보호 기능에 주목한다. 주택 처분만으로 빚 부담에서 벗어난 가계가 조기에 정상적인 경제활동을 재개하고, 이에 따라 경제 회복도 앞당길 수 있다는 것이다. 아티프 미안 미국 프리스턴대 교수(경제학)와 아미르 수피 시카고대 교수(경제학)는 2013년에 펴낸 <빚으로 집은 집>(House of Debt)에서 이렇게 경고했다. “은행을 살리다고 해서 경제가 살아나지 않는다. 은행이 위기에 빠지는 진정한 이유는 가계 소비 감소가 부른 경기 후퇴다. 은행을 살리려면, 당장 가계 부채 문제를 해결해야 한다.”

그렇다면 은행이 위험부담을 떠안는 데는 문제가 없을까? 금융위원회가 서울대 금융법센터에 의뢰해 받은 ‘비소구 주택담보대출제도 도입에 대한 타당성 연구’ 보고서를 보면, 책임한정 대출 도입 때 나타날 수 있는 우려로 은행의 건전성 악화 가능성을 짚고 있다. 주택가격 하락시 그 부담이 은행에 쏠리면서 부실화될 수 있다는 것이다. 은행 부실은 자금 시장 경색, 나아가 경제위기로도 이어진다.

책임한정 대출은 채무자의 ‘고의 채무불이행’을 낳을 수 있다는 우려도 있다. 빚을 갚을 능력이 있으면서도 주택 가격이 일정 수준 하락하면 일부러 돈을 갚지 않을 수 있다는 것이다. 실제 미국 리치몬드 연방은행은 1997년 8월부터 2008년 12월까지 기간 동안 책임한정 대출의 채무불이행이 일반 대출보다 1.32배 높았다는 분석을 내놨다.

하지만 책임한정 대출 도입론자들은 이 제도의 소비자 보호 기능에 주목한다. 주택 처분만으로 빚 부담에서 벗어난 가계가 조기에 정상적인 경제활동을 재개하고, 이에 따라 경제 회복도 앞당길 수 있다는 것이다. 아티프 미안 미국 프리스턴대 교수(경제학)와 아미르 수피 시카고대 교수(경제학)는 2013년에 펴낸 <빚으로 집은 집>(House of Debt)에서 이렇게 경고했다. “은행을 살리다고 해서 경제가 살아나지 않는다. 은행이 위기에 빠지는 진정한 이유는 가계 소비 감소가 부른 경기 후퇴다. 은행을 살리려면, 당장 가계 부채 문제를 해결해야 한다.”

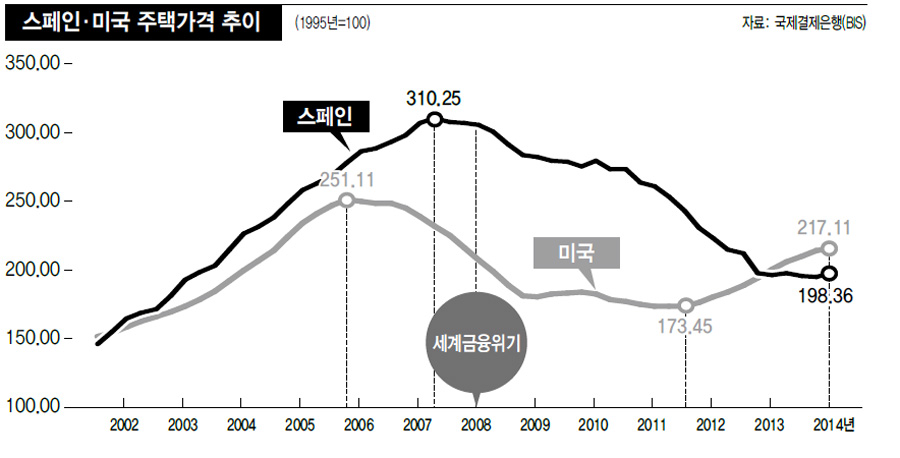

2008년 금융위기 이후 5년 남짓 동안 여전히 침체 늪에 빠져 있는 유럽과 회복세를 탄 미국의 상반된 풍경은 책임한정 대출 도입의 필요성을 좀더 분명하게 보여준다. 국제결제은행(BIS) 주택지수를 보면, 소구대출만 있는 스페인의 주택가격은 2007년 9월 고점 이후 9년 남짓 동안 꾸준히 떨어지고 있다. 고점 대비 하락률이 36.1%에 이른다. 반면 책임한정 대출도 운영하고 있는 미국의 주택가격은 2006년 3월 이후 2011년 12월까지 5년 남짓 기간 동안 30.1% 떨어졌으나, 그 이후 빠르게 회복하면서 2014년 9월 현재 저점 대비 25.2% 상승했다. 두 나라의 실업률도 스페인은 4월 말 현재 23%이 넘지만, 미국은 안정 수준인 5% 초반대에 머물고 있다.

프랑스 재무장관 경제 자문역을 맡았던 대니얼 그로스는 지난해 7월 유명인사들의 칼럼을 싣는 비영리 온라인 매체 <프로젝트 신디게이트>에 기고한 글에서 “미국이 유럽보다 상대적으로 빠른 회복을 보이는 이유는 미국에는 신속한 개인파산제도와 더불어 비소구대출 제도가 있기 때문이다. 채무자들이 주택대출 부담을 빨리 털어내면서 가계 소비가 빨리 회복될 수 있었다”라고 진단했다.

유승동 상명대 교수(경제학)는 “주택 가격 급락 위험은 쉽게 가늠하기 어렵다. 이러한 위험을 가계가 전적으로 부담하고 있는 게 타당한가”라고 되물었다. 유 교수는 “은행 역시 시장 위험을 정확히 파악하기 어렵기는 마찬가지다. 하지만 가계보다는 더 전문적인 능력과 시스템을 갖춘 곳이 은행 아닌가”라고 덧붙였다.

그렇다고 은행들이 집값 하락의 위험을 대가없이 떠안는 것은 아니다. 위험 비용을 금리에 반영한다. 은행이 금리 변동 위험을 안는 고정금리형 대출 금리가 변동금리형 대출 금리보다 더 높은 것과 같은 이치다. 또 채무자의 소득 변동 위험이 큰 원리금 분할상환형 대출금리가 일시상환형 대출금리보다 비싼 것도 마찬가지 원리다.

문제는 책임한정 대출을 판매하는 은행이 주택가격 하락과 그에 따른 채무자의 채무불이행에 따른 비용을 어느 정도로 예측·산정하느냐에 따라 책임한정 대출의 명암은 갈린다. 비용을 과다 산정하게 되면 그만큼 대출금리에 붙는 가산금리가 올라가게 되고, 비용을 과소 산정하면 은행이 안는 실질 부담은 더 불어난다.

유승동 교수는 “비소구대출의 현실적 과제는 은행들이 위험을 적절한 가격으로 산정하는 것”이라며 “은행들로선 주택가격 하락 등의 위험 비용을 금리 형태로 수요자에 전가할 유인이 강한 만큼, 금융당국의 적극적인 모니터링(감독)이 필수적”이라고 말했다.

서울대 금융법센터는 금융위 연구용역 보고서를 통해 “책임한정 대출은 주택 외 채권 가치 확보 수단이 없고, (채무자의) 전략적 채무불이행 가능성 등 탓에 은행들은 소구대출에 견줘 보수적인 태도를 취하고, 그에 따라 대출 공급이 위축되고 금리가 오를 수 있다”고 밝혔다.

세종/김경락 기자 sp96@hani.co.kr

2008년 금융위기 이후 5년 남짓 동안 여전히 침체 늪에 빠져 있는 유럽과 회복세를 탄 미국의 상반된 풍경은 책임한정 대출 도입의 필요성을 좀더 분명하게 보여준다. 국제결제은행(BIS) 주택지수를 보면, 소구대출만 있는 스페인의 주택가격은 2007년 9월 고점 이후 9년 남짓 동안 꾸준히 떨어지고 있다. 고점 대비 하락률이 36.1%에 이른다. 반면 책임한정 대출도 운영하고 있는 미국의 주택가격은 2006년 3월 이후 2011년 12월까지 5년 남짓 기간 동안 30.1% 떨어졌으나, 그 이후 빠르게 회복하면서 2014년 9월 현재 저점 대비 25.2% 상승했다. 두 나라의 실업률도 스페인은 4월 말 현재 23%이 넘지만, 미국은 안정 수준인 5% 초반대에 머물고 있다.

프랑스 재무장관 경제 자문역을 맡았던 대니얼 그로스는 지난해 7월 유명인사들의 칼럼을 싣는 비영리 온라인 매체 <프로젝트 신디게이트>에 기고한 글에서 “미국이 유럽보다 상대적으로 빠른 회복을 보이는 이유는 미국에는 신속한 개인파산제도와 더불어 비소구대출 제도가 있기 때문이다. 채무자들이 주택대출 부담을 빨리 털어내면서 가계 소비가 빨리 회복될 수 있었다”라고 진단했다.

유승동 상명대 교수(경제학)는 “주택 가격 급락 위험은 쉽게 가늠하기 어렵다. 이러한 위험을 가계가 전적으로 부담하고 있는 게 타당한가”라고 되물었다. 유 교수는 “은행 역시 시장 위험을 정확히 파악하기 어렵기는 마찬가지다. 하지만 가계보다는 더 전문적인 능력과 시스템을 갖춘 곳이 은행 아닌가”라고 덧붙였다.

그렇다고 은행들이 집값 하락의 위험을 대가없이 떠안는 것은 아니다. 위험 비용을 금리에 반영한다. 은행이 금리 변동 위험을 안는 고정금리형 대출 금리가 변동금리형 대출 금리보다 더 높은 것과 같은 이치다. 또 채무자의 소득 변동 위험이 큰 원리금 분할상환형 대출금리가 일시상환형 대출금리보다 비싼 것도 마찬가지 원리다.

문제는 책임한정 대출을 판매하는 은행이 주택가격 하락과 그에 따른 채무자의 채무불이행에 따른 비용을 어느 정도로 예측·산정하느냐에 따라 책임한정 대출의 명암은 갈린다. 비용을 과다 산정하게 되면 그만큼 대출금리에 붙는 가산금리가 올라가게 되고, 비용을 과소 산정하면 은행이 안는 실질 부담은 더 불어난다.

유승동 교수는 “비소구대출의 현실적 과제는 은행들이 위험을 적절한 가격으로 산정하는 것”이라며 “은행들로선 주택가격 하락 등의 위험 비용을 금리 형태로 수요자에 전가할 유인이 강한 만큼, 금융당국의 적극적인 모니터링(감독)이 필수적”이라고 말했다.

서울대 금융법센터는 금융위 연구용역 보고서를 통해 “책임한정 대출은 주택 외 채권 가치 확보 수단이 없고, (채무자의) 전략적 채무불이행 가능성 등 탓에 은행들은 소구대출에 견줘 보수적인 태도를 취하고, 그에 따라 대출 공급이 위축되고 금리가 오를 수 있다”고 밝혔다.

세종/김경락 기자 sp96@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱