![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

기준금리 떨어져 수익 하락

보험사 예정이율 인하 전망

보험료 인상 뒤따를듯

공시이율은 1년새 계속 낮아져

만기·중도해지 때 환급금 줄어

보험사 예정이율 인하 전망

보험료 인상 뒤따를듯

공시이율은 1년새 계속 낮아져

만기·중도해지 때 환급금 줄어

저금리 기조가 이어지면서 보험사들이 공시이율과 예정이율을 내리고 있다. 공시이율이 떨어지면 만기 혹은 중도 해지 때 받는 환급금이 줄어들고, 예정이율이 낮아지면 신규 상품 가입 때 보험료가 종전보다 오른다.

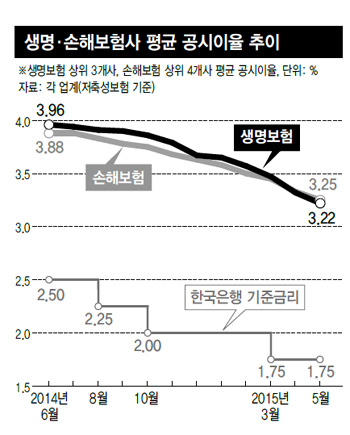

25일 생명보험업계 상위 3개사(수입보험료 기준·삼성생명, 한화생명, 교보생명)와 손해보험 상위 4개사(삼성화재, 현대해상, 동부화재, LIG손해보험)의 누리집을 보면, 각 보험사의 평균 공시이율은 최근 1년새 꾸준히 하락세를 타고 있다. 지난해 6월만 하더라도 3.8~3.9% 수준을 유지해온 각 보험사의 공시이율은 이달 현재 3.1~3.2%로 내려앉았다.

공시이율은 은행의 예·적금 금리처럼 보험 가입자에게 지급되는 이자로, 보험이 만기가 되거나 중도 해지할 경우 받는 환급금에 영향을 준다. 공시이율이 떨어질수록 가입자들이 받는 환급금은 줄어든다. 시중금리와 연동해 보험사들이 달마다 자율적으로 산출해 공시한다. 보험사는 보험료를 받아 운용을 해 수익을 내는데, 기준금리 인하의 영향으로 국채 등 보험사가 주로 투자하는 채권금리가 떨어지면서, 수익을 내기 어려운 보험사들이 계속해 공시이율을 낮춰왔다. 한국은행은 지난해 8월과 10월, 올해 3월에 0.25%포인트씩 기준금리를 내린 바 있다.

업계별로 보면, 생보 상위 3개사의 연금보험을 제외한 저축성보험의 이달 평균 공시이율은 3.22%로, 지난해 6월(3.96%)에 견줘 0.74%포인트 내렸다. 같은 기간 연금보험의 공시이율은 3.88%에서 3.14%로 하락했고, 보장성보험은 3.88%에서 3.2%로 떨어졌다.

손보사 역시 달마다 공시이율이 떨어졌다. 손보 상위 4개사의 연금보험을 제외한 저축성보험의 이달 평균 공시이율은 3.25%로 지난해 6월(3.88%)보다 0.63%포인트내렸다. 연금보험과 보장성보험의 평균 공시이율도 같은 기간 각각 3.79%와 3.68%에서 3.15%와 3.23%로 하락했다.

이와 함께 보험사들의 예정이율도 차례로 인하될 전망이다. 예정이율은 보험사가 가입자로부터 받은 보험료를 굴려서 거둘 수 있는 수익률을 뜻한다. 보험료는 예정이율에 따라 책정된다. 예정이율이 높을수록 보험료가 할인되고, 예정이율이 낮아지면 보험료는 인상되는 식이다.

손보업계는 건강보험, 자녀보험 등 만기 15년 이상의 장기보장성보험료의 예정이율 인하를 계획하고 있다. 현대해상과 엘아이지손해보험이 다음달 중에 예정이율을 3.5%에서 3.25%로 내리기로 했고, 동부화재와 한화손해보험이 7월 중에 같은 수준으로 인하할 예정이다. 앞서 삼성화재는 지난달 장기보장성보험 예정이율을 3.5%에서 3.25%로 낮춘 바 있다.

업계에선 산술적으로 예정이율을 0.25%포인트 내리면 보험료가 대략 5~10% 정도 오를 것으로 보고 있다. 손보업계는 지난 1월 장기보장성보험의 예정이율을 3.75%에서 3.5% 수준으로 내리기도 했다. 생보업계도 지난달 종신보험과 중대질병(CI)보험 등의 예정이율을 3.5%에서 3.25% 수준으로 인하했다.

예정이율은 보통 보험상품을 개정하는 시기에 조정되지만 조정 폭이나 시점은 각 회사들이 자율적으로 정하고 있다. 이름을 밝히기 꺼린 손보업계 관계자는 “자율적이라고 하지만 업계 선두업체가 선제적으로 예정이율을 내리면 다른 회사들이 이를 따라가는 경우가 많다”고 전했다.

이재욱 기자 uk@hani.co.kr

업계별로 보면, 생보 상위 3개사의 연금보험을 제외한 저축성보험의 이달 평균 공시이율은 3.22%로, 지난해 6월(3.96%)에 견줘 0.74%포인트 내렸다. 같은 기간 연금보험의 공시이율은 3.88%에서 3.14%로 하락했고, 보장성보험은 3.88%에서 3.2%로 떨어졌다.

손보사 역시 달마다 공시이율이 떨어졌다. 손보 상위 4개사의 연금보험을 제외한 저축성보험의 이달 평균 공시이율은 3.25%로 지난해 6월(3.88%)보다 0.63%포인트내렸다. 연금보험과 보장성보험의 평균 공시이율도 같은 기간 각각 3.79%와 3.68%에서 3.15%와 3.23%로 하락했다.

이와 함께 보험사들의 예정이율도 차례로 인하될 전망이다. 예정이율은 보험사가 가입자로부터 받은 보험료를 굴려서 거둘 수 있는 수익률을 뜻한다. 보험료는 예정이율에 따라 책정된다. 예정이율이 높을수록 보험료가 할인되고, 예정이율이 낮아지면 보험료는 인상되는 식이다.

손보업계는 건강보험, 자녀보험 등 만기 15년 이상의 장기보장성보험료의 예정이율 인하를 계획하고 있다. 현대해상과 엘아이지손해보험이 다음달 중에 예정이율을 3.5%에서 3.25%로 내리기로 했고, 동부화재와 한화손해보험이 7월 중에 같은 수준으로 인하할 예정이다. 앞서 삼성화재는 지난달 장기보장성보험 예정이율을 3.5%에서 3.25%로 낮춘 바 있다.

업계에선 산술적으로 예정이율을 0.25%포인트 내리면 보험료가 대략 5~10% 정도 오를 것으로 보고 있다. 손보업계는 지난 1월 장기보장성보험의 예정이율을 3.75%에서 3.5% 수준으로 내리기도 했다. 생보업계도 지난달 종신보험과 중대질병(CI)보험 등의 예정이율을 3.5%에서 3.25% 수준으로 인하했다.

예정이율은 보통 보험상품을 개정하는 시기에 조정되지만 조정 폭이나 시점은 각 회사들이 자율적으로 정하고 있다. 이름을 밝히기 꺼린 손보업계 관계자는 “자율적이라고 하지만 업계 선두업체가 선제적으로 예정이율을 내리면 다른 회사들이 이를 따라가는 경우가 많다”고 전했다.

이재욱 기자 uk@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱