![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

일자리 박람회를 찾은 구직자들이 채용 공고 게시판을 살펴보고 있다. 신소영 기자 viator@hani.co.kr

금융연 연구원, 새 분석 내놔

은퇴 이후 삶 길어져 저축 늘려

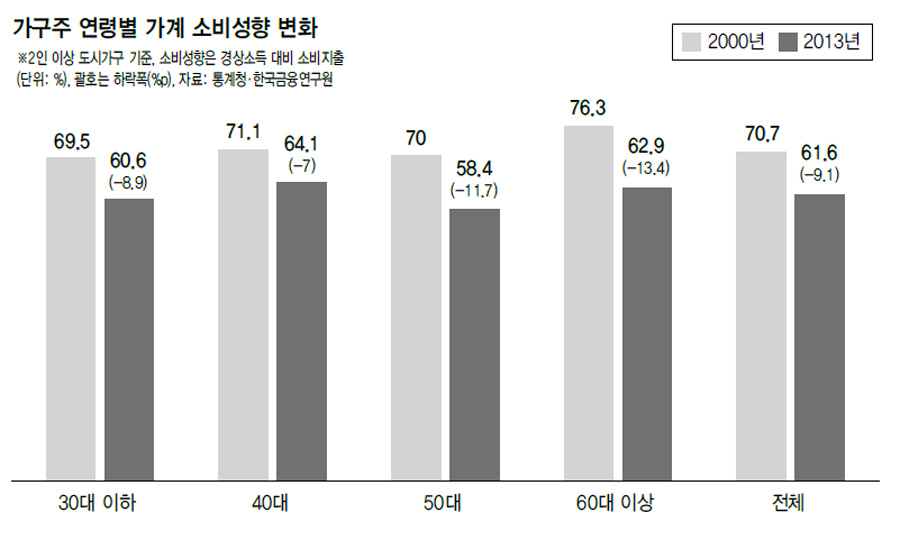

소비성향은 10여년간 13%p 줄여

자산도 현금화 어려운 주택 중심

일자리 창출·주택연금 활성화 제안

은퇴 이후 삶 길어져 저축 늘려

소비성향은 10여년간 13%p 줄여

자산도 현금화 어려운 주택 중심

일자리 창출·주택연금 활성화 제안

가계소비 부진의 배경에는 기대 수명 증가가 밀접한 관련이 있다는 분석 결과가 나왔다. 가계가 은퇴 이후의 삶이 종전보다 길어짐에 따라, 이에 대비해 소비보다는 저축을 늘리고 있다는 뜻이다. 또 고령층의 보유자산이 현금화가 어려운 거주 주택 중심으로 이루어져있는 점도 가계가 허리띠를 졸라매게 하는 요인으로 지목됐다.

김석기 한국금융연구원 연구위원은 1일 금융연구원·한미경제학회·한미재무학회가 공동 주최한 심포지엄에서 ‘평균 수명 증가가 소비성향에 미치는 영향’에 대해 발표하면서, 이같은 분석결과를 내놨다. 이번 연구는 가계소비 부진 원인을 수명 증가에서 찾고 있다. 기존 연구들에서는 가계소비 부진의 주된 원인으로 미흡한 가계소득이나 가계부채 증가, 소득불평등 심화 등이 거론돼 왔다.

김 연구위원은 60살 이상 고령층의 소비성향(경상소득 대비 소비지출) 변화에 주목했다. 이들 연령대의 소비성향은 2000년에는 76.3%였으나 2013년엔 62.9%로, 10년만에 모든 연령층에서 가장 큰 하락폭을 보였다.

이에 대해 김 연구위원은 “다른 연령대에 견줘 소득 증가가 양호했기 때문이 아니라 소비가 크게 부진했기 때문”이라고 분석했다. 60살 이상 고령층이 소비를 크게 줄인 이유는 평균 기대 수명이 늘어났기 때문으로 해석했다. 은퇴 후 뚜렷한 소득이 없는 상황에서 기대 수명이 늘어나자 소비를 더욱 줄이고 있다는 것이다. 통계청 자료를 보면, 60살의 기대여명은 1993년엔 18.8년, 2003년 21.3년 2013년엔 24.8년으로 빠르게 늘고 있다.

김 연구위원은 “20~30대는 평균 수명이 늘어나더라도 노동시장에 활동할 수 있는 기간이 많이 남아있는 덕택에 수명증가에 따른 소비 충격이 덜하다. 하지만, 은퇴를 했거나 앞둔 50~60대에선 수명 증가가 소비에 미치는 충격은 좀더 직접적이고 크다”라고 풀이했다.

한 발 더 나아가 그는 거주주택 중심의 60대의 보유자산 구성도 소비를 더욱 줄이게 하는 요인으로 지목했다. 김 연구위원은 “은퇴자는 그간 쌓은 저축 등 자산 처분으로 생활하기 때문에 경제활동이 활발한 연령대에 견줘 자산 증가율이 떨어지는 게 일반적이나, 우리나라는 60대와 40대의 자산증가율 격차가 매우 미미하다”라며 “그 이유는 60대의 보유 자산이 처분이 쉽지 않은 실물자산 중심으로 구성돼 있기 때문”이라고 밝혔다. 실제 통계청 자료를 보면, 전체 가구는 총자산에서 차지하는 실물자산 비중이 73.2%이나, 60살 이상 계층은 실물자산 비중이 82.4%이고, 그 중에서도 거주주택이 차지하는 비중은 절반(51%)에 이른다.

김 연구위원은 고령층의 소비 진작을 위해선 일자리 만들기와 주택연금 활성화를 제안했다. 은퇴 후에도 안정적인 소득을 얻을 수 있는 기회를 제공하고, 거주 주택을 현금화할 수 있는 금융상품을 확대해야 한다는 뜻이다. 그는 “고령층 일자리가 반드시 양질의 일자리일 필요는 없다. 안정적인 현금흐름을 확보할 수 있는 일자리라면 소득수준은 낮더라도 평균수명 연장 충격에 대응하는 고령층의 경제적 어려움을 덜 수 있다”라고 강조했다.

세종/김경락 기자 sp96@hani.co.kr

김 연구위원은 “20~30대는 평균 수명이 늘어나더라도 노동시장에 활동할 수 있는 기간이 많이 남아있는 덕택에 수명증가에 따른 소비 충격이 덜하다. 하지만, 은퇴를 했거나 앞둔 50~60대에선 수명 증가가 소비에 미치는 충격은 좀더 직접적이고 크다”라고 풀이했다.

한 발 더 나아가 그는 거주주택 중심의 60대의 보유자산 구성도 소비를 더욱 줄이게 하는 요인으로 지목했다. 김 연구위원은 “은퇴자는 그간 쌓은 저축 등 자산 처분으로 생활하기 때문에 경제활동이 활발한 연령대에 견줘 자산 증가율이 떨어지는 게 일반적이나, 우리나라는 60대와 40대의 자산증가율 격차가 매우 미미하다”라며 “그 이유는 60대의 보유 자산이 처분이 쉽지 않은 실물자산 중심으로 구성돼 있기 때문”이라고 밝혔다. 실제 통계청 자료를 보면, 전체 가구는 총자산에서 차지하는 실물자산 비중이 73.2%이나, 60살 이상 계층은 실물자산 비중이 82.4%이고, 그 중에서도 거주주택이 차지하는 비중은 절반(51%)에 이른다.

김 연구위원은 고령층의 소비 진작을 위해선 일자리 만들기와 주택연금 활성화를 제안했다. 은퇴 후에도 안정적인 소득을 얻을 수 있는 기회를 제공하고, 거주 주택을 현금화할 수 있는 금융상품을 확대해야 한다는 뜻이다. 그는 “고령층 일자리가 반드시 양질의 일자리일 필요는 없다. 안정적인 현금흐름을 확보할 수 있는 일자리라면 소득수준은 낮더라도 평균수명 연장 충격에 대응하는 고령층의 경제적 어려움을 덜 수 있다”라고 강조했다.

세종/김경락 기자 sp96@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱