현대중공업의 비조선 사업 분사에 대해 애널리스트 다수는 긍정적으로 평가했다. ‘지주회사로의 전환’이나 ‘경제민주화 법안 대응’ 등이 숨은 배경이라는 분석도 나왔다.

16일 발간된 투자보고서들을 종합하면, 증권업계는 현대중공업의 이번 분사가 조선업과 비조선업 모두 기업가치를 향상시킬 수 있는 ‘윈-윈’ 전략이라는 평가가 많았다. 동부증권의 김홍균 애널리스트는 “현대중공업은 재무건전성 강화를 얻고 지주회사격인 현대로보틱스는 신성장 동력으로 육성될 전망”이라며 “그늘에 가렸던 (비조선)사업부들의 제값 받기 움직임이 시작될 것”이라고 전망했다. 이밖에도 “비조선 부문의 밸류에이션(가치평가)도 정상화”(현대증권), “나눠서 더 커지게 될 가치”(메리츠종금증권), “현대중공업의 숨겨진 가치를 현실화”(삼성증권) 등 긍정적인 평가가 다수였다.

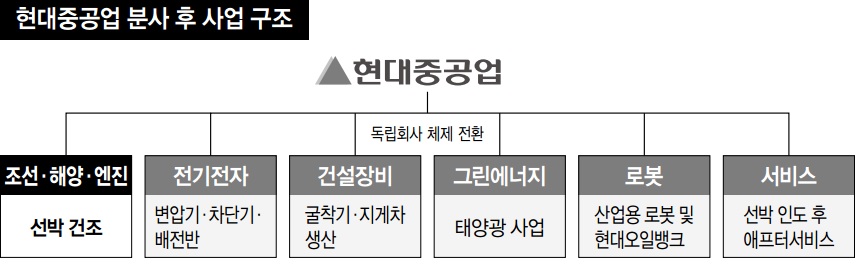

전문가들은 무엇보다 현대중공업의 부채비율 하락에 주목한다. 현대중공업은 현재 4조7천억원 규모의 순부채 일부를 인적분할 방식으로 분사하는 전기전자, 건설장비, 로봇 등 3개 사업부문에 배분할 계획이며, 분할 뒤 순부채는 2조1천억원 수준으로 감소할 것으로 전망된다. 연결재무제표상 11조6천억원대인 그룹 전체 차입금이 줄지는 않지만 주력인 현대중공업의 재무 상태가 개선되는 것이다. 이에 따라 분사 뒤 현대중공업 부채비율이 올 상반기 117%에서 100% 밑으로 내려갈 것이라는 전망도 나온다.

분사의 숨은 배경으로 ‘지주회사체제 전환’을 꼽은 전문가도 적지 않았다. 12개 보고서 가운데 삼성증권·유안타증권 등의 6개 투자보고서가 지주회사 전환 가능성을 언급했다. 로보틱스가 지주회사 역할을 할 것으로 꼽혔다. 현재 현대중공업은 정몽준 대주주(10.15%) 등 최대주주와 특수관계인이 지분 21.34%를 갖고 있으며 자사주가 13.36%다. 이번 의결에 따라 현대중공업의 자사주 13% 및 핵심계열사인 현대오일뱅크가 현대로보틱스로 편입될 예정이다. 이에 따라 메리츠종금증권은 “최대주주(10.15%)→현대로보틱스→3개 분할법인(13.37%), 서비스(100%), 현대오일뱅크(91.13%)의 지배구조로 재편이 예상된다”고 분석했다.

최근 대기업의 잇단 분사가 ‘경제민주화 법안’을 대비한 것이라는 분석도 나왔다. 한국투자증권은 “분사는 여당 입지 약화, 불안정한 정치상황, 경제민주화 논의 공백기를 고려한 기업의 선제적 대응”이라며 “현대중공업과 크라운제과 등의 인적분할 배경에는 분사 때 자사주의 의결권을 제한하는 내용의 상법 개정안에 대한 우려가 있다”고 밝혔다. 더불어민주당 박용진 의원 등 10명은 지난 7월 “대기업들이 지주회사로 전환하는 과정에서 자기주식(자사주)을 활용해 총수의 지배력을 강화하는 편법적인 사례가 늘고 있다”며 인적분할 시 신설회사에 부여되는 자사주 의결권을 제한하는 상법 개정안을 발의했다. 이 법이 조만간 통과될 가능성이 있어 훗날 지배구조개편 작업 환경의 불확실성이 늘기 전에 미리 작업했다는 분석이다.

고나무 기자

dokko@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")