명목상 가장 높은 법인세율을 적용받는 대기업이 실제로 부담하는 세율은 중견기업보다 낮은 것으로 나타났다. 투자에 따른 각종 공제·감면 혜택을 많이 받고, 외국에 납부하는 세금이 많기 때문이다.

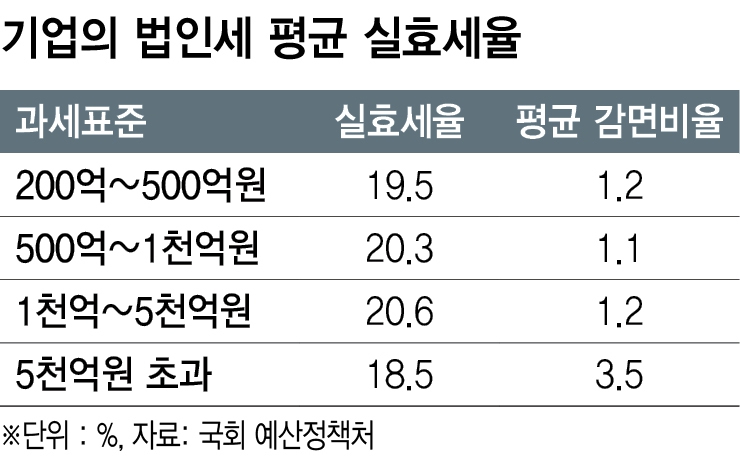

26일 국회 예산정책처가 발간한 ‘2019 조세수첩’을 보면, 지난해 신고된 과표구간 5천억원 초과 기업의 법인세 실효세율은 18.5%였다. 과표구간이 더 낮은 1천억∼5천억원 기업의 실효세율은 20.6%, 500억∼1천억원 구간 기업 20.3%, 200억~500억원 구간 기업 19.5%로, 모두 5천억원 초과 기업보다 더 높았다.

법인세를 부과할 때 과세표준에 기본세율을 곱해 ‘산출세액’을 먼저 계산한다. 여기에서 각종 투자·기술개발 관련 공제·감면을 한 뒤 실제로 기업이 부담하는 세액을 결정한다. 이 실제 납부세액을 과세표준으로 나눈 값이 ‘실효세율’이다.

공제·감면을 받기 전 산출된 명목세율을 보면 과표구간 5천억원 초과 기업은 22%, 1천억~5천억원 기업은 21.8%, 200억~1천억원 기업은 21%였다. 이익이 많을수록 세율도 더 높은 구조였다. 하지만 돈을 많이 번 대기업이 더 많은 공제·감면을 받아 세율을 더 많이 깎은 것이다.

기업 규모로 실효세율을 따져봐도 대기업의 세율이 더 낮다. 지난해 자산 10조원 이상 대기업인 상호출자제한기업집단의 실효세율은 18.2%로, 중견기업(19%)보다 더 낮았다. 명목세율은 상호출자제한기업집단이 21.9%, 중견기업이 20.4%였지만, 공제·감면 뒤 세율 역진 현상이 나타났다.

정부는 경제 활성화를 위해 각종 투자, 연구개발에 세액공제·감면을 하고 있다. 기획재정부는 이날 자료를 내어 “과표 5천억원 초과 기업이 경제성장에 필수적인 연구개발, 설비투자 규모가 커서 감면을 많이 받는다”고 설명했다.

기업이 외국에서 이익을 거둬 해당 국가에 법인세를 낸 경우 이중과세를 피하기 위해 세액공제를 해주는 ‘외국납부세액공제’도 대기업의 실효세율을 낮추는 주요 요인이다. 기재부에 따르면 2017년 신고한 일반 법인(중소기업 제외)의 세액공제·감면액은 총 8조8629억원이다. 이 가운데 외국납부세액공제는 2조6478억원(29.8%)에 이른다. 외국납부세액공제 가운데서도 중소기업은 279억원에 불과하지만 일반기업 2조5684억원이다. 기재부는 외국에 납부한 법인세를 포함해 실효세율을 다시 계산하면 상호출자제한기업집단은 19.9%, 중견기업은 19.5%로, 상호출자제한기업집단의 실효세율이 더 높게 나타난다고 밝혔다.

다만 올해 법인세 신고분부터는 과세표준 3천억원 초과 기업의 명목세율이 기존 22%에서 25%로 올라, 실효세율 역진 현상이 완화될 가능성이 있다. 기재부 관계자는 “기업의 투자 상황에 따라 공제·감면액도 달라진다”며 “법인세 공제·감면은 투자 활성화를 유도하기 위한 정책이므로, 실효세율뿐만 아니라 공제·감면의 정책효과도 함께 고려해야 한다”고 밝혔다.

이경미 기자

kmlee@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")