김한진 | <3프로TV> 이코노미스트

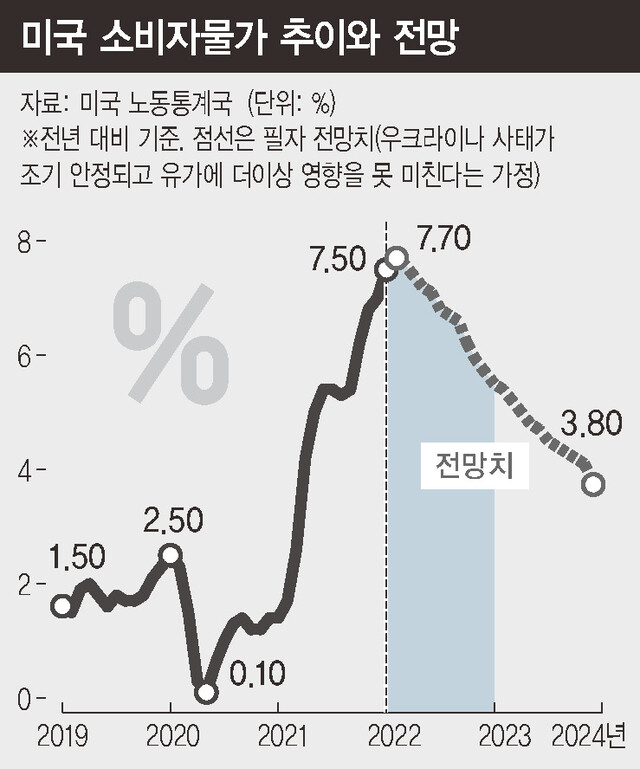

코로나19와의 전쟁에 이어 물가와의 전쟁을 치르고 있는 것 같다. 2020년에 고작 1.5%에 머물렀던 미국 소비자물가 상승률은 작년엔 7.1%로 크게 뛰었다. 얼마 전만 해도 이런 고물가는 기저효과와 공급 차질 같은 일시적인 이유로 풀이됐다. 하지만 시간이 지날수록 인플레는 광범위하고 끈적끈적한 본질을 드러내고 있다. 미국의 지난 1월 소비자물가 상승률은 7.5%로 40년 만에 최고치를 기록했고 캐나다(5.1%), 영국(5.5%) 등도 연초부터 물가가 예사롭지 않다.

코로나 시대의 이런 물가 상승은 그 배경이 복합적이다. 한꺼번에 너무 많이 풀린 돈과 재정이 수요를 자극했고 집값 등 여러 자산가격이 올라 시차를 두고 소비자물가에 영향을 주고 있다. 인플레는 이제 ‘지속적’이라는 수식어가 더 잘 어울린다. 이런 인플레 상황에 주식시장은 앞으로 어떻게 반응할까. 인플레와 자산시장을 바라보는 관점은 두 가지다.

첫째는 숫자상의 인플레는 머지않아 꺾일 것이다. 연방준비제도의 긴축 때문에 모두가 주목하는 미국 소비자물가 상승률은 1분기를 피크로 계속 낮아져 올 연말이면 5%대 중반이 예상된다. 오미크론이 물러가면서 생산이나 물류 차질도 풀리고 금리 인상도 물가안정에 한몫을 할 것이다. 물론 이런 시나리오가 성립되려면 당장 우크라이나 사태가 더 이상 유가를 자극하지 않고 이란의 석유 수출도 머지않아 재개돼야 한다. 치솟던 물가가 일단 꺾이는 모습만 확인돼도 증시는 안도할 것이다. 비록 각국의 통화 긴축이 연중 내내 지속돼도 인플레의 공포에서 벗어나는 것만으로 시장은 안정감을 찾을 수 있을 것이다.

둘째는 좀 더 본질적인 접근이다. 물가가 낮아지는 게 곧 인플레의 퇴조와는 거리가 멀다는 점이다. 가령 미국 소비자물가 상승률은 올해 말 5.7%를 지나 내년 말 3.8% 정도로 예상되는데 이는 코로나 시작 전 2020년 1월(2.5%)보다 훨씬 높은 수준이다. 또한 직전 양적 긴축(보유자산을 줄이는 긴축정책) 시기였던 2018년(2.4%)과 비교해도 높은 수준이다. 이 정도 물가라면 연준의 긴축은 적어도 내년 말까지 이어질 수밖에 없다. 물가 상승률이 둔화해도 예전에 비해 훨씬 높은 인플레 환경이 지속할 거란 얘기다. 경기 호조로 임금이 더 오르고 경제활동이 재개되면서 각종 운임이나 서비스 물가마저 튄다면 인플레와의 전쟁은 여전히 힘겨운 싸움이 될 것이다.

인플레가 경기를 약화시켜 중앙은행의 긴축도 중도에 멈출 수 있다. 하지만 인플레로 경기가 조기에 꺾인다면 증시는 이미 힘이 빠져 있을 것이다. 물가의 절대 수준이 높은 만큼, 경기나 증시가 흔들린다고 각 중앙은행들이 긴축을 쉽게 접을 형편도 아니다. 정리하자면 우선 증시는 머지않아 인플레와 통화 긴축이 주는 극도의 불안에서 벗어날 것이다. 그렇다고 긴축이 조기에 종료되는 상황은 결코 아니다. 실물경제가 인플레와 통화 긴축을 이기지 못하면 증시도 약세장을 피하기 어렵다. 지금으로선 이번 긴축 국면에서 베이스 시나리오는 2017년에서 2019년에 경험했던 박스피의 가능성이 높아 보인다. 해외증시도 마찬가지다. 확률은 낮지만 경기가 더 약해지는 반면 인플레는 더디게 잡힌다면 주가 변동성은 커질 수밖에 없다. 인플레를 이길 수 있는 거품이 적은 종목과 방어적인 포트폴리오로 시장에 대응할 필요가 있다.

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")