![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

홍준표 대표 등 공론화 “국민에게 이익 환원”

회수자금 극대화 불투명…금융위 “논의 필요”

회수자금 극대화 불투명…금융위 “논의 필요”

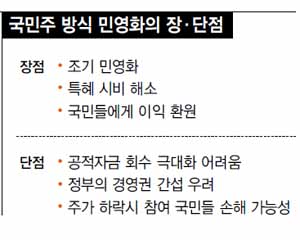

우리금융그룹 등 공적자금이 투입된 기업을 국민 공모주 방식으로 매각하자는 방안이 홍준표 한나라당 대표를 비롯한 정치권 일부에서 공론화되자, 현실화 여부에 관심이 쏠리고 있다. 전문가들 사이에서도 국민주 방식의 장단점을 들어 찬반양론이 팽팽히 맞서고 있다.

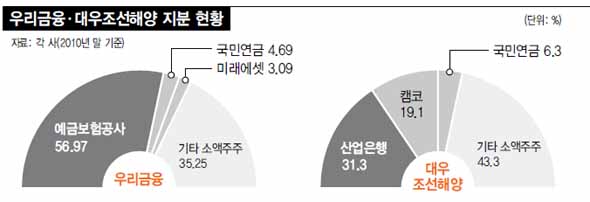

국민주 방식의 민영화는 정부가 갖고 있는 공적자금 투입 기업의 주식을 국민에게 할인 공급하는 방안을 말한다. 우리금융은 예금보험공사가 56.97%의 지분을, 대우조선은 산업은행과 자산관리공사가 50.4% 지분을 보유하고 있다. 이들 지분이 국민에게 매각되면 규모는 9조원(시가 기준) 안팎으로 추정된다.

홍 대표는 우리금융과 대우조선 주식을 30% 할인된 가격으로 공모할 경우 각각 2조870억원, 6613억원의 차익이 국민에게 돌아간다는 시뮬레이션 결과를 내놓았다. 이 방식은 1988년 포항제철(현 포스코), 1989년 한국전력 민영화를 벤치마킹한 것이다. 하지만 두 회사의 주가는 민영화 2~3년 뒤 50% 이상 떨어졌다. 종합주가지수가 고점을 찍은데다 지금보다 주식시장 규모가 20배나 작은 상태에서 너무 많은 주식이 쏟아진 탓이다.

국민주 매각 방식에 대한 찬반 의견은 팽팽하다. 우리금융과 관련해, 김상조 경제개혁연대 소장은 “은행의 소유분산은 글로벌 스탠더드”라며 찬성 입장을 보였다. 매각 당사자인 우리금융의 한 임원도 “우리금융 내부적으로 국민주 방식이 낫다고 생각한다”며 “사모펀드가 인수한다면 막대한 이익을 빼가면서 ‘빈껍데기’만 남게 될 수 있다”고 말했다. 반면 배상근 전국경제인연합회 경제본부장은 “국민주 방식의 민영화는 결국 오너십 없는 회사를 만들어 적극적인 투자를 하지 못하고 글로벌 경쟁력마저 떨어뜨리게 할 수 있다”고 비판했다.

대우조선의 국민주 방식 민영화는 더 복잡한 셈법이 작용한다. 산업은행과 캠코는 대우조선해양에 대출금 출자전환 형식으로 지분을 갖고 있는데, 주가 할인 방식으로 공모를 하면 회수자금을 극대화하지 못하게 된다. 이 경우 배임 논란에 휩싸일 수 있다.

민영화 이후 독립적인 지배구조를 어떻게 만드느냐도 쟁점이다. 주인 없는 기업이 될 경우, 정권의 간섭에 휘둘릴 수 있는 탓이다. 포스코와 케이티(KT)는 회장 및 임원진 선정에 정부의 외압이 있었다는 의혹이 끊임없이 제기되고 있다. 이에 대해 김상조 소장은 “지분의 절반은 기관들에게 블록세일(지분 일부를 기관에 쪼개 파는 방식)로 매각해 경영감시를 하는 한 축을 만들고, 나머지 절반은 국민주 방식으로 하는 방안을 고려해 볼 수 있다”고 말했다.

비상장사 지분을 공개매각했던 포스코·한전과 달리, 우리금융과 대우조선해양은 상장사라는 점에서 주식시장에 미치는 영향도 적지 않을 것으로 보인다. 예컨대 현재 포스코·한전 주식을 갖고 있는 투자자는 공모 전에 이를 매각하고, 공모 때 할인된 가격으로 사려고 하기 때문에 공모 과정에서 주가가 크게 출렁일 수밖에 없다.

한편 금융위원회는 “사회적 합의가 필요한 사항”이라며 신중한 반응을 보이고 있다. 금융위 관계자는 “공적자금이 들어간 우리금융 매각과 관련해서는 조기 민영화, 공적자금 회수 극대화, 금융산업 발전 등 3대 원칙이 법령에 명시돼 있다”며 “현행법 틀에서는 운신의 폭이 좁은 만큼 새로운 사회적 합의를 반영하려면 더 폭넓은 논의가 필요할 것”이라고 말했다.

국민주 매각 방식에 대한 찬반 의견은 팽팽하다. 우리금융과 관련해, 김상조 경제개혁연대 소장은 “은행의 소유분산은 글로벌 스탠더드”라며 찬성 입장을 보였다. 매각 당사자인 우리금융의 한 임원도 “우리금융 내부적으로 국민주 방식이 낫다고 생각한다”며 “사모펀드가 인수한다면 막대한 이익을 빼가면서 ‘빈껍데기’만 남게 될 수 있다”고 말했다. 반면 배상근 전국경제인연합회 경제본부장은 “국민주 방식의 민영화는 결국 오너십 없는 회사를 만들어 적극적인 투자를 하지 못하고 글로벌 경쟁력마저 떨어뜨리게 할 수 있다”고 비판했다.

대우조선의 국민주 방식 민영화는 더 복잡한 셈법이 작용한다. 산업은행과 캠코는 대우조선해양에 대출금 출자전환 형식으로 지분을 갖고 있는데, 주가 할인 방식으로 공모를 하면 회수자금을 극대화하지 못하게 된다. 이 경우 배임 논란에 휩싸일 수 있다.

민영화 이후 독립적인 지배구조를 어떻게 만드느냐도 쟁점이다. 주인 없는 기업이 될 경우, 정권의 간섭에 휘둘릴 수 있는 탓이다. 포스코와 케이티(KT)는 회장 및 임원진 선정에 정부의 외압이 있었다는 의혹이 끊임없이 제기되고 있다. 이에 대해 김상조 소장은 “지분의 절반은 기관들에게 블록세일(지분 일부를 기관에 쪼개 파는 방식)로 매각해 경영감시를 하는 한 축을 만들고, 나머지 절반은 국민주 방식으로 하는 방안을 고려해 볼 수 있다”고 말했다.

비상장사 지분을 공개매각했던 포스코·한전과 달리, 우리금융과 대우조선해양은 상장사라는 점에서 주식시장에 미치는 영향도 적지 않을 것으로 보인다. 예컨대 현재 포스코·한전 주식을 갖고 있는 투자자는 공모 전에 이를 매각하고, 공모 때 할인된 가격으로 사려고 하기 때문에 공모 과정에서 주가가 크게 출렁일 수밖에 없다.

한편 금융위원회는 “사회적 합의가 필요한 사항”이라며 신중한 반응을 보이고 있다. 금융위 관계자는 “공적자금이 들어간 우리금융 매각과 관련해서는 조기 민영화, 공적자금 회수 극대화, 금융산업 발전 등 3대 원칙이 법령에 명시돼 있다”며 “현행법 틀에서는 운신의 폭이 좁은 만큼 새로운 사회적 합의를 반영하려면 더 폭넓은 논의가 필요할 것”이라고 말했다.

정혁준 기자, 한광덕 선임기자 june@hani.co.kr

정혁준 기자, 한광덕 선임기자 june@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱