![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

31일 오후 서울시 동대문구 청계천7가의 한 전신주에 신용불량자도 카드 발급이 가능하다는 내용의 한 대출업체 광고판이 걸려 있다. 이정아 기자 leej@hani.co.kr

[‘금융불안 뇌관’ 다중채무자] 사전채무조정자 분석

월소득 150만원 이하 70%

최저생계비로 가족들 연명

“장기저리 생활비 지원등

공적 금융시스템 마련을”

월소득 150만원 이하 70%

최저생계비로 가족들 연명

“장기저리 생활비 지원등

공적 금융시스템 마련을”

저소득·저신용 계층이 빚더미에 올라서게 되는 것은 우리 사회의 미흡한 복지 수준과도 관련이 깊다. 실직을 하거나 큰 병에라도 걸리게 되면 저축해 놓은 돈이 없는 이들은 급전을 찾을 수밖에 없게 되고 이는 곧 나락으로 떨어지는 것을 의미한다.

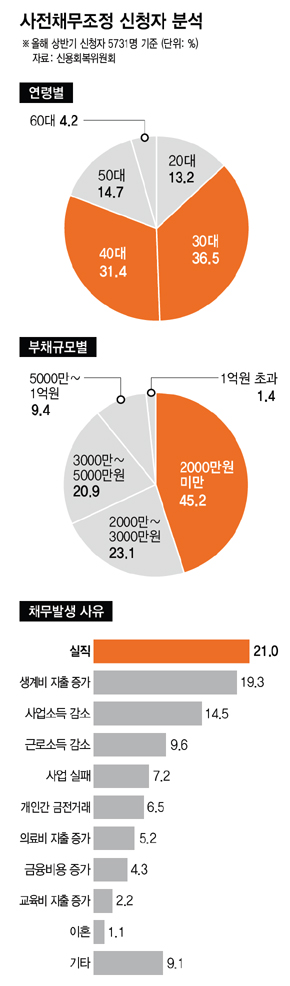

<한겨레>가 신용회복위원회에 의뢰해 올해 상반기에 ‘사전채무조정’(프리워크아웃)을 신청한 5731명을 분석한 결과를 보면, 이런 우리 사회의 현실이 그대로 반영돼 있음을 알 수 있다. 이들의 채무발생 사유 가운데 가장 큰 비중을 차지하는 것은 ‘실직’으로 전체의 21%나 됐다. ‘생계비 지출 증가’가 19.3%로 그 다음이었고, 이어 ‘사업(영업)소득 감소’(14.5%), ‘근로소득 감소’(9.6%), ‘사업 실패’(7.2%) 등의 차례였다.

이런 조사 결과는 회사의 어려움으로 실직을 당하거나 임금이 크게 삭감된 경우, 또는 자영업 실패 등으로 소득이 끊기거나 줄게 되면 의지할 곳 없는 이들이 금융기관의 고리의 대출에 의존하는 현실을 보여준다. 설상가상으로 식비와 주거비 등 최저한의 생계를 유지하기 위해 들여야 하는 비용은 갈수록 늘고 있는 상황이다.

사전채무조정 신청자들 사례를 보면, 이들은 현재 소득으로는 채무를 갚기는커녕 최소한의 생계 유지도 어려운 것으로 분석된다. 이번 조사에서 사전채무조정 신청자들의 월평균 소득은 100만원 미만이 37.3%, 100만~150만원이 32.3%로 150만원 이하가 69.6%나 됐다. 보건복지부가 최근 결정한 내년 최저생계비(4인 가구 기준)가 149만5550원인 점을 감안하면, 상당수가 최저생계비에도 못 미치는 소득으로 연명하고 있는 것을 알 수 있다.

특히 관심을 끄는 대목은 3건 이상의 다중채무자 가운데 30~40대가 68%를 차지한다는 점이다. 결국 30~40대 장년층으로서 월소득 150만원 이하 계층이 프리워크아웃 대상자 가운데 3분의 2 가량을 차지하는 셈이다. 이는 프리워크아웃 대상자들이 단순한 개인적 씀씀이 탓에 빚의 악순환에 빠져드는 게 아니라는 사실을 시사한다. 양극화로 인한 소득 감소와 물가상승 등으로 인한 생계비 증가, 사회안전망 미비라는 구조적 요인들이 이들을 빚의 수렁으로 내몰고 있는 셈이다.

의료비와 교육비 지출도 저소득·저신용 계층의 빚 부담을 늘리는 요인으로 꼽힌다. 이번 조사에서 ‘의료비 지출 증가’와 ‘교육비 지출 증가’가 주요 채무발생 사유였다고 밝힌 사람은 각각 전체의 5.2%, 2.2%를 차지했다. 실직이나 사업 실패로 소득이 급감한 상황에서 의료비나 교육비 지출이 급증할 경우 하는 수 없이 고금리 대출에 의존하게 되는 것이다.

실제로 지난 31일 사전채무조정 신청을 위해 신복위를 방문한 정수호(34·가명)씨는 10년간 직장 생활을 하면서 모은 5000만원을 어머니의 백내장과 관절염 때문에 병원비로 다 써버렸다. 건강보험 적용을 받았음에도 모은 돈을 다 쓸 수밖에 없었다. 정씨는 또 병간호 때문에 자주 휴가를 내는 바람에 자의반 타의반으로 회사를 그만뒀다. 재취직이 어렵자 아르바이트 자리를 구했으나 월급은 120만원에 불과해 지금은 카드 대출에 의존하고 있다.

전문가들은 병원비 등 긴급 자금을 저리로 빌려주는 공적금융시스템이 마련돼야 한다고 말한다. 송태경 ‘경제민주화를 위한 민생연대’ 사무처장은 “현재 이런 제도로는 노동부 생활안전자금대출 제도, 저소득층 전세자금대출제도 두 개가 있는데 병원비는 빠져 있다”며 “장기 저리로 생활비, 병원비 같이 긴급히 필요로 하는 자금을 공급하는 공적금융이 필요하다”고 말했다.

특히 관심을 끄는 대목은 3건 이상의 다중채무자 가운데 30~40대가 68%를 차지한다는 점이다. 결국 30~40대 장년층으로서 월소득 150만원 이하 계층이 프리워크아웃 대상자 가운데 3분의 2 가량을 차지하는 셈이다. 이는 프리워크아웃 대상자들이 단순한 개인적 씀씀이 탓에 빚의 악순환에 빠져드는 게 아니라는 사실을 시사한다. 양극화로 인한 소득 감소와 물가상승 등으로 인한 생계비 증가, 사회안전망 미비라는 구조적 요인들이 이들을 빚의 수렁으로 내몰고 있는 셈이다.

의료비와 교육비 지출도 저소득·저신용 계층의 빚 부담을 늘리는 요인으로 꼽힌다. 이번 조사에서 ‘의료비 지출 증가’와 ‘교육비 지출 증가’가 주요 채무발생 사유였다고 밝힌 사람은 각각 전체의 5.2%, 2.2%를 차지했다. 실직이나 사업 실패로 소득이 급감한 상황에서 의료비나 교육비 지출이 급증할 경우 하는 수 없이 고금리 대출에 의존하게 되는 것이다.

실제로 지난 31일 사전채무조정 신청을 위해 신복위를 방문한 정수호(34·가명)씨는 10년간 직장 생활을 하면서 모은 5000만원을 어머니의 백내장과 관절염 때문에 병원비로 다 써버렸다. 건강보험 적용을 받았음에도 모은 돈을 다 쓸 수밖에 없었다. 정씨는 또 병간호 때문에 자주 휴가를 내는 바람에 자의반 타의반으로 회사를 그만뒀다. 재취직이 어렵자 아르바이트 자리를 구했으나 월급은 120만원에 불과해 지금은 카드 대출에 의존하고 있다.

전문가들은 병원비 등 긴급 자금을 저리로 빌려주는 공적금융시스템이 마련돼야 한다고 말한다. 송태경 ‘경제민주화를 위한 민생연대’ 사무처장은 “현재 이런 제도로는 노동부 생활안전자금대출 제도, 저소득층 전세자금대출제도 두 개가 있는데 병원비는 빠져 있다”며 “장기 저리로 생활비, 병원비 같이 긴급히 필요로 하는 자금을 공급하는 공적금융이 필요하다”고 말했다.

김지훈 기자 watchdog@hani.co.kr

김지훈 기자 watchdog@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱