![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

금융위 개정안 내달 말 입법예고

포인트·항공마일리지 5년간 보호

소비자에 대출상품 제대로 안내

상품명칭 국문으로 풀어서 표기

개인정보 유출땐 6개월 영업정지

신용카드 신청 전자문서로도 작성

규제심사 거쳐 올 하반기 시행키로

포인트·항공마일리지 5년간 보호

소비자에 대출상품 제대로 안내

상품명칭 국문으로 풀어서 표기

개인정보 유출땐 6개월 영업정지

신용카드 신청 전자문서로도 작성

규제심사 거쳐 올 하반기 시행키로

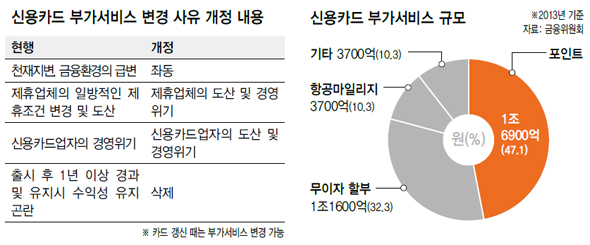

앞으로 카드사들이 포인트 및 할인혜택 등을 카드 유효기간 안에 함부로 줄이거나 바꾸지 못하게 된다.

금융위원회는 이런 내용을 포함한 여신전문금융업법 시행령 및 감독 규정 개정안을 입법예고한다고 22일 밝혔다. 신용카드 부가서비스는 카드 이용 때 제공되는 추가적인 혜택을 말한다. 카드 이용자들이 흔히 받고 있는 혜택이 포인트나 항공마일리지, 무이자 할부 등이다. 지난해 기준으로 전체 부가서비스의 57%가 항공마일리지를 포함한 포인트 적립 비용인 것으로 집계됐다.

이번 개정으로 카드사들은 일반적으로 5년인 카드 유효기간 안에 제휴업체나 카드사의 도산 등 불가피한 경우를 제외하고 일방적으로 부가서비스를 줄이지 못하게 됐다. 현행 규정으로는 카드상품이 출시된 뒤 1년이 지나거나 계속 부가서비스를 유지했을 때 수익성 유지가 곤란하다고 판단되면 축소가 가능했다. 금융위 쪽은 “많은 부가서비스로 회원을 유치하고 일정 기간이 지나면 대폭 축소해버리던 영업행위를 개선하기 위한 것”이라고 설명했다.

카드사는 또 대출상품을 광고할 때 소비자들이 내용을 제대로 파악할 수 있도록 안내해야 한다. 광고를 할 때 최저금리뿐 아니라 최고금리나 평균금리도 안내하도록 해야 한다. 대출금리 등 수수료율과 경고 문구를 소비자에게 제대로 전달할 수 있도록 글자 크기 및 노출 시간의 가이드라인도 마련했다. 지면광고일 때 최대 글자 크기의 3분의 1 이상으로, 방송광고의 경우에는 광고 시간의 5분의 1 이상을 관련 내용으로 채워야 한다. 이와 함께 현금서비스는 ‘단기 카드대출’, 카드론은 ‘장기 카드대출’, 리볼빙은 ‘일부결제금액 이월’ 등 상품 명칭을 국문으로 풀어서 표기하도록 했다.

아울러 금융위는 영세 자영업자의 카드 수수료 부담을 완화하는 차원에서, 우대 수수료율을 적용하는 가맹점 범위를 연 매출 2억원에서 3억원으로 높이기로 했다. 2억원 이하 영세 가맹점은 평균 가맹점 수수료율의 80%와 1.5% 가운데 작은 것으로, 2억~3억원의 중소 가맹점은 평균 가맹점 수수료율과 2.0% 가운데 작은 수수료율을 카드사에 지급하면 된다. 금융위는 이를 통해 28만개 가맹점의 연간 카드 수수료 부담이 약 700억원 줄어들 것으로 예상한다. 이는 카드사들이 얻는 전체 신용카드 가맹점 수수료 수익(9조원)의 0.8% 수준이다.

이밖에 카드사의 개인정보 보호 의무를 강화했다. 개인정보 유출 때 최대 영업정지 기간을 현행 3개월에서 6개월로 늘리고, 과징금을 5000만원에서 1억원으로 높였다. 지난 3월 발표했던 개인정보 보호 종합대책의 후속 조처다. 신용카드 가입 신청서는 서면 외에 전자문서로 작성할 수 있으며, 입력 내용은 암호화돼 개인정보의 제3자 유출 가능성을 차단하도록 했다. 금융위는 다음달 말까지 입법예고를 거친 뒤 규제심사 등을 거쳐 올해 하반기 중 개정 내용을 시행할 계획이다.

황보연 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱