![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

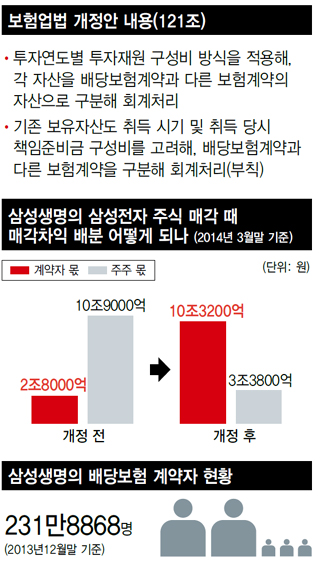

이종걸 의원 등 ‘보험업법개정안’ 제출

보험회사가 주식이나 부동산 등 자산을 운용한 손익을 나눌 때 유배당 보험 계약자의 자산형성 기여도를 인정해, 이들의 몫을 현재보다 더 늘리도록 하는 보험업법 개정안이 24일 국회에 제출됐다. 과거 계약자의 보험료로 사들인 자산의 가치가 크게 올랐지만 실제 이익은 주주에게 더 많이 돌아가도록 돼 있는 구조를 바로잡아야 한다는 취지다. 만일 이 법이 시행된다면, 삼성생명이 삼성전자 주식을 처분한다고 가정할 경우 유배당 보험계약자의 몫이 종전보다 7조원 이상 많아진다.

초기 유배당보험으로 자산 형성

무배당 늘리며 유배당 비율 줄어

오른 자산가치 주주몫으로 더 가

“이익배분율 자산취득 시점으로”

개정법 국회 통과되면

삼성생명, 삼성전자 주식 처분때

유배당 계약자 몫 7조원 이상 늘어 이종걸 의원을 비롯한 새정치민주연합 의원 13명은 이런 내용을 뼈대로 한 보험업법 개정안을 국회에 냈다. 이 의원은 “보험회사가 현재 보유하고 있는 투자자산 대부분이 과거 유배당 보험 계약자의 보험료로 형성된 점을 고려해, 자산의 투자손익 배분 비율을 처분시점이 아닌 취득시점을 기준으로 삼아야 한다”고 법안 발의 배경을 밝혔다. 이를 위해 보험업법 121조 1항을 개정해, 배당보험계약과 다른 보험계약의 자산을 구분하고 투자연도별로 배분 비율을 나누도록 하는 동시에, 이미 보유하고 있는 자산에 대해서도 취득시점을 기준으로 적용하도록 하는 부칙을 개정안에 담았다. 그동안 배당보험계약의 수익 배분을 둘러싼 문제는 해묵은 논쟁거리였다. 우리나라 보험회사들은 1992년 이전에는 전부 유배당 보험상품만 팔았다. 유배당 보험은 계약자가 보험료를 좀더 내는 대신 보험사가 자산을 운용해서 벌어들이는 수익을 계약자와 나누도록 한 상품이다. 1998년만 해도 유배당 보험상품 비중은 전체의 91.5%에 달했다. 이런 기류가 바뀐 것은 2000년대로 접어들면서다. 업계가 무배당 상품 판매에만 주력하면서 유배당 상품의 비중은 2004년 50.2%로 급락했고 지난해 말 기준으로 30%대로 떨어진 상태다. 문제는 보험회사들이 과거 계열사 주식이나 부동산을 살 때 대부분 유배당 보험 계약자의 보험료를 종잣돈으로 쓰고도, 이 자산으로 벌어들인 수익을 나눌 때 그 혜택은 주주에게 더 많이 돌아가는 상황이 벌어졌다는 점이다. 자산을 한 계정에 통합해서 운용한 이후 자산 매각 당시의 유·무배당 상품의 책임준비금(미래 보험금 지급을 위해 보험료 일부를 적립하는 돈) 비율에 따라 사후적으로 배분하다 보니, 급격하게 줄어든 유배당 보험 비중에 따라 주주 몫이 더 커져버린 것이다. 이런 불합리성이 지적되면서, 금융당국은 2007년 보험업 감독규정을 개정해, 투자손익 배분을 평균 책임준비금 구성비 방식 또는 투자연도별 투자재원 구성비 방식 중에서 보험회사가 선택할 수 있도록 명시했다. 하지만 이 역시 2008년 이후로만 적용되면서 불씨는 여전히 가라앉지 않았다. 투자손익 배분 때 유배당 보험 계약자와 주주 간의 기여도를 따질 때는 과거 비율이 중요한데, 소급 적용이 되지 않기 때문이다. 따라서 이번 법개정안은 기존 자산에 대해서도 일일이 투자가 이루어진 시점에서의 기여도를 살피도록 한 것이 핵심이다. 이 법안이 국회를 통과할 경우 가장 큰 파장이 예상되는 곳은 단연 삼성생명이다. 자산운용에 따른 투자이익이 가장 크기 때문이다. 금융감독원 자료를 보면, 삼성생명의 보유주식에 대한 평가이익은 지난해 말 현재 16조6389억원에 이른다. 생보사 21곳의 평가손익을 모두 합해도 16조4742억원에 그친다는 점을 고려하면 독보적이다. 삼성생명의 유배당 보험 계약자 수는 231만8868명(지난해말 기준)이다. 이 법이 개정되더라도, 이들이 실질적인 혜택을 누리는 것은 삼성생명이 자산을 대규모로 처분하는 시점이 될 것으로 보인다. 현재 국회 정무위원회에는 보험회사의 자산운용 비율을 현재 취득원가 기준에서 공정가액(시장가격)으로 바꾸도록 하는 보험업법 개정안이 계류돼 있는데, 이 법안이 통과되면 삼성생명은 삼성전자 등 한도(3%)를 넘기는 계열사 주식을 매각해야 한다. 이종걸 의원의 분석에 따르면, 만일 삼성생명의 삼성전자 주식 매각 때 발생하는 이익을 배분할 때 현재 기준으로는 계약자 몫과 주주 몫이 각각 2조8000억원과 10조9000억원이지만 법개정이 이루어지면 계약자 몫이 10조3200억원, 주주 몫이 3조3800억원으로 바뀐다. 현행법대로 하면, 유배당과 무배당 보험의 책임준비금 비율인 32.8% 대 67.1%를 고려해 배분하게 되지만, 투자연도를 기준으로 하게 되면 대부분 유배당 보험 계약자의 기여도가 인정되기 때문이다. 전성인 홍익대 교수(경제학)는 “자산을 사들일 때는 계약자들의 돈으로 사놓고 그 자산을 팔아서 번 수익을 배분할 때는 그런 기여도를 인정하지 않는다는 것은 형평성에 어긋난다”며 법개정을 지지했다. 하지만 금융당국은 이번 법개정 내용에 대해 큰 우려를 드러내고 있다. 금감원 관계자는 “과거 계약자료를 일일이 찾아내 정교하게 분리해야 한다는 어려움이 있는데다, 유배당 보험 계약 중도해지자나 보험회사의 주주들이 역으로 민원과 소송을 제기할 가능성도 있다”며 “또 투자이익을 내지 못하고 손실을 보는 회사들을 고려하면, 유배당 보험 계약자 간 유불리 문제가 불거질 소지도 있다”고 말했다. 황보연 기자 whynot@hani.co.kr

무배당 늘리며 유배당 비율 줄어

오른 자산가치 주주몫으로 더 가

“이익배분율 자산취득 시점으로”

개정법 국회 통과되면

삼성생명, 삼성전자 주식 처분때

유배당 계약자 몫 7조원 이상 늘어 이종걸 의원을 비롯한 새정치민주연합 의원 13명은 이런 내용을 뼈대로 한 보험업법 개정안을 국회에 냈다. 이 의원은 “보험회사가 현재 보유하고 있는 투자자산 대부분이 과거 유배당 보험 계약자의 보험료로 형성된 점을 고려해, 자산의 투자손익 배분 비율을 처분시점이 아닌 취득시점을 기준으로 삼아야 한다”고 법안 발의 배경을 밝혔다. 이를 위해 보험업법 121조 1항을 개정해, 배당보험계약과 다른 보험계약의 자산을 구분하고 투자연도별로 배분 비율을 나누도록 하는 동시에, 이미 보유하고 있는 자산에 대해서도 취득시점을 기준으로 적용하도록 하는 부칙을 개정안에 담았다. 그동안 배당보험계약의 수익 배분을 둘러싼 문제는 해묵은 논쟁거리였다. 우리나라 보험회사들은 1992년 이전에는 전부 유배당 보험상품만 팔았다. 유배당 보험은 계약자가 보험료를 좀더 내는 대신 보험사가 자산을 운용해서 벌어들이는 수익을 계약자와 나누도록 한 상품이다. 1998년만 해도 유배당 보험상품 비중은 전체의 91.5%에 달했다. 이런 기류가 바뀐 것은 2000년대로 접어들면서다. 업계가 무배당 상품 판매에만 주력하면서 유배당 상품의 비중은 2004년 50.2%로 급락했고 지난해 말 기준으로 30%대로 떨어진 상태다. 문제는 보험회사들이 과거 계열사 주식이나 부동산을 살 때 대부분 유배당 보험 계약자의 보험료를 종잣돈으로 쓰고도, 이 자산으로 벌어들인 수익을 나눌 때 그 혜택은 주주에게 더 많이 돌아가는 상황이 벌어졌다는 점이다. 자산을 한 계정에 통합해서 운용한 이후 자산 매각 당시의 유·무배당 상품의 책임준비금(미래 보험금 지급을 위해 보험료 일부를 적립하는 돈) 비율에 따라 사후적으로 배분하다 보니, 급격하게 줄어든 유배당 보험 비중에 따라 주주 몫이 더 커져버린 것이다. 이런 불합리성이 지적되면서, 금융당국은 2007년 보험업 감독규정을 개정해, 투자손익 배분을 평균 책임준비금 구성비 방식 또는 투자연도별 투자재원 구성비 방식 중에서 보험회사가 선택할 수 있도록 명시했다. 하지만 이 역시 2008년 이후로만 적용되면서 불씨는 여전히 가라앉지 않았다. 투자손익 배분 때 유배당 보험 계약자와 주주 간의 기여도를 따질 때는 과거 비율이 중요한데, 소급 적용이 되지 않기 때문이다. 따라서 이번 법개정안은 기존 자산에 대해서도 일일이 투자가 이루어진 시점에서의 기여도를 살피도록 한 것이 핵심이다. 이 법안이 국회를 통과할 경우 가장 큰 파장이 예상되는 곳은 단연 삼성생명이다. 자산운용에 따른 투자이익이 가장 크기 때문이다. 금융감독원 자료를 보면, 삼성생명의 보유주식에 대한 평가이익은 지난해 말 현재 16조6389억원에 이른다. 생보사 21곳의 평가손익을 모두 합해도 16조4742억원에 그친다는 점을 고려하면 독보적이다. 삼성생명의 유배당 보험 계약자 수는 231만8868명(지난해말 기준)이다. 이 법이 개정되더라도, 이들이 실질적인 혜택을 누리는 것은 삼성생명이 자산을 대규모로 처분하는 시점이 될 것으로 보인다. 현재 국회 정무위원회에는 보험회사의 자산운용 비율을 현재 취득원가 기준에서 공정가액(시장가격)으로 바꾸도록 하는 보험업법 개정안이 계류돼 있는데, 이 법안이 통과되면 삼성생명은 삼성전자 등 한도(3%)를 넘기는 계열사 주식을 매각해야 한다. 이종걸 의원의 분석에 따르면, 만일 삼성생명의 삼성전자 주식 매각 때 발생하는 이익을 배분할 때 현재 기준으로는 계약자 몫과 주주 몫이 각각 2조8000억원과 10조9000억원이지만 법개정이 이루어지면 계약자 몫이 10조3200억원, 주주 몫이 3조3800억원으로 바뀐다. 현행법대로 하면, 유배당과 무배당 보험의 책임준비금 비율인 32.8% 대 67.1%를 고려해 배분하게 되지만, 투자연도를 기준으로 하게 되면 대부분 유배당 보험 계약자의 기여도가 인정되기 때문이다. 전성인 홍익대 교수(경제학)는 “자산을 사들일 때는 계약자들의 돈으로 사놓고 그 자산을 팔아서 번 수익을 배분할 때는 그런 기여도를 인정하지 않는다는 것은 형평성에 어긋난다”며 법개정을 지지했다. 하지만 금융당국은 이번 법개정 내용에 대해 큰 우려를 드러내고 있다. 금감원 관계자는 “과거 계약자료를 일일이 찾아내 정교하게 분리해야 한다는 어려움이 있는데다, 유배당 보험 계약 중도해지자나 보험회사의 주주들이 역으로 민원과 소송을 제기할 가능성도 있다”며 “또 투자이익을 내지 못하고 손실을 보는 회사들을 고려하면, 유배당 보험 계약자 간 유불리 문제가 불거질 소지도 있다”고 말했다. 황보연 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱