![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

자동차 보험료

금감원, 구체 인상분 파악 못해

민병두 의원 “주먹구구 개편”

접촉사고에도 보험료 급증 우려

민병두 의원 “주먹구구 개편”

접촉사고에도 보험료 급증 우려

2018년부터 적용되는 금융당국의 ‘자동차보험 할인·할증 제도 개편안’이 시행되면, 보험사들이 거둬들이는 할증보험료가 향후 10년간 13조원을 넘긴다는 분석이 나왔다. 정작 개편안을 낸 금융감독원은 제도 변화에 따른 할증보험료 증가분을 정확하게 파악하지 못하고 있는 것으로 드러났다. 결과적으로 보험가입자의 부담을 늘리고 보험사의 이익만 늘려주는 것 아니냐는 지적이 나온다.

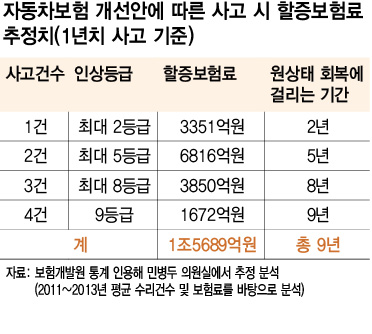

26일 민병두 의원(새정치민주연합)이 금융감독원·보험개발원 자료를 토대로 분석한 결과를 보면, 앞으로 할인·할증 제도가 변경되면, 한해 동안 발생한 사고에 대한 순수 할증보험료(기본보험료 제외)만 1조5689억원(2011~2013년 사고 건수 및 보험료 평균치, 등급당 6.8% 인상 기준)에 이른다. 사고 건수에 따라 연간 최대 9등급이 할증되기 때문에, 할증액을 파악하려면 9년 이상의 증가분을 살펴야 한다. 이런 분석을 토대로 10년간 할증보험료를 추정해보면 13조4505억원이 된다.

금감원은 지난 8월 사고 크기에 따라 점수를 매기는 현재의 할증 기준을 사고 건수로 바꾸는 개편안을 발표했다. 사고를 낸 보험가입자의 할증 부담이 종전보다 대폭 늘어나는 것이 골자다. 사고를 한번 내면 2등급(50만원 이하는 1등급)이 올라가고 두번째 사고부터는 3등급이 할증되는 식으로, 연간 최대 9등급이 할증된다. 또 사고 뒤 3년간 무사고여야 1등급이 할인되던 기준이 1년간 무사고로 완화된다. 이런 기준에 따르면, 사고가 1건이면 1~2등급이 올라가서 3351억원, 2건(최대 5등급)은 6816억원, 3건(최대 8등급)과 4건 이상(9등급)은 각각 3850억원과 1672억원의 할증액이 발생된다는 것이 민 의원의 분석이다.

애초 민 의원은 제도 변경에 따른 할증액과 현행 제도 아래 할증액 간의 차액을 구해 할증보험료 순증가분을 추산하려고 했다. 하지만 금감원은 현행 할증액 자료를 요청하는 의원실에 “보험사마다 할증 수준이 다르다”며 총할증액 산출이 불가능하다고 회신했다. 금감원 관계자는 “(민 의원이 시도한 추정 방식이) 의미가 있고 우리도 앞으로 (그런 계산을) 해보려고 한다”며 “보험사별로 자료를 받아야 하기 때문에 시간이 좀 걸릴 것”이라고 말했다. 개선안 발표 전에는 이런 분석을 아예 시도하지 않았다는 뜻이다. 민 의원은 “제도 개편에 따른 할증액이 매우 높은 수준으로 추정되는 만큼, 현행보다 늘어나는 증가분을 정밀하게 따져서 소비자에게 돌려줘야 하는데, 금감원은 정확한 분석을 하지 않은 셈”이라고 말했다.

김영환 의원(새정치민주연합)이 ‘보험료 인상·인하 근거 및 계산 과정 전체’를 요구하고 나서야 금감원은 제도 변경에 따라 전체 보험료가 11조930억원에서 11조3895억원으로, 2.7% 늘어난다는 답변서를 지난달 23일 제출했다. 하지만 이 자료에도 할증보험료의 순증가분에 대한 계산은 나와 있지 않으며, 2965억원의 증가분이 어떻게 산출된 것인지도 불분명하다.

보험금을 청구하는 대신 자비로 수리하는 보험가입자가 늘어날 것이라는 관측이 많은 만큼, 이 부분에 대한 추정이 필요하다는 지적도 나온다. 현재는 물적 사고 할증 기준금액(최대 200만원) 이하에서 사고 1건에 대해서는 할증이 되지 않았지만, 앞으로는 50만원 이하 소액사고를 내더라도 1등급이 할증되기 때문이다. 200만원 이하 사고 건수는 전체 물적 사고의 89.2%(2013년 기준)에 이른다. 김 의원은 “보험료는 더 걷고 보험금은 덜 주게 돼 보험사만 ‘꿩 먹고 알 먹는’ 식이 될 수 있다”고 말했다.

금감원은 이번 개편안에 대해 보험가입자의 대다수인 80%의 무사고자는 보험료가 2.6% 인하돼 혜택을 받는다는 점을 강조해왔다. 하지만 2012년 한 해를 기준으로 무사고자 비중을 보면 80.3%인데, 2012~2013년 2년에 걸쳐 무사고자 비중을 보면 65.2%로 줄어든다. 해마다 다른 차량이 사고를 내면서 수년 내 대다수 보험가입자가 무사고자에서 사고자로 바뀔 수 있다는 의미로, 결국 개편안의 혜택을 누릴 수 있는 무사고자가 금감원의 예상보다 적어질 수 있다는 것이다. 황보연 기자 whynot@hani.co.kr

애초 민 의원은 제도 변경에 따른 할증액과 현행 제도 아래 할증액 간의 차액을 구해 할증보험료 순증가분을 추산하려고 했다. 하지만 금감원은 현행 할증액 자료를 요청하는 의원실에 “보험사마다 할증 수준이 다르다”며 총할증액 산출이 불가능하다고 회신했다. 금감원 관계자는 “(민 의원이 시도한 추정 방식이) 의미가 있고 우리도 앞으로 (그런 계산을) 해보려고 한다”며 “보험사별로 자료를 받아야 하기 때문에 시간이 좀 걸릴 것”이라고 말했다. 개선안 발표 전에는 이런 분석을 아예 시도하지 않았다는 뜻이다. 민 의원은 “제도 개편에 따른 할증액이 매우 높은 수준으로 추정되는 만큼, 현행보다 늘어나는 증가분을 정밀하게 따져서 소비자에게 돌려줘야 하는데, 금감원은 정확한 분석을 하지 않은 셈”이라고 말했다.

김영환 의원(새정치민주연합)이 ‘보험료 인상·인하 근거 및 계산 과정 전체’를 요구하고 나서야 금감원은 제도 변경에 따라 전체 보험료가 11조930억원에서 11조3895억원으로, 2.7% 늘어난다는 답변서를 지난달 23일 제출했다. 하지만 이 자료에도 할증보험료의 순증가분에 대한 계산은 나와 있지 않으며, 2965억원의 증가분이 어떻게 산출된 것인지도 불분명하다.

보험금을 청구하는 대신 자비로 수리하는 보험가입자가 늘어날 것이라는 관측이 많은 만큼, 이 부분에 대한 추정이 필요하다는 지적도 나온다. 현재는 물적 사고 할증 기준금액(최대 200만원) 이하에서 사고 1건에 대해서는 할증이 되지 않았지만, 앞으로는 50만원 이하 소액사고를 내더라도 1등급이 할증되기 때문이다. 200만원 이하 사고 건수는 전체 물적 사고의 89.2%(2013년 기준)에 이른다. 김 의원은 “보험료는 더 걷고 보험금은 덜 주게 돼 보험사만 ‘꿩 먹고 알 먹는’ 식이 될 수 있다”고 말했다.

금감원은 이번 개편안에 대해 보험가입자의 대다수인 80%의 무사고자는 보험료가 2.6% 인하돼 혜택을 받는다는 점을 강조해왔다. 하지만 2012년 한 해를 기준으로 무사고자 비중을 보면 80.3%인데, 2012~2013년 2년에 걸쳐 무사고자 비중을 보면 65.2%로 줄어든다. 해마다 다른 차량이 사고를 내면서 수년 내 대다수 보험가입자가 무사고자에서 사고자로 바뀔 수 있다는 의미로, 결국 개편안의 혜택을 누릴 수 있는 무사고자가 금감원의 예상보다 적어질 수 있다는 것이다. 황보연 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱