금융당국이 가계부채 구조개선을 위해 고정금리·비거치식 분할상환대출 비중을 늘리는 데 주력하고 있는 가운데 국토교통부가 이런 정책에 역행하는 모기지 상품 출시를 예고한 데 대한 논란이 확산되고 있다. 특히 이 과정에서 국토부는 가계부채 정책을 총괄하는 금융위와는 공식적인 협의를 하지 않은 것으로 드러났다.

5일 국회 정무위원회 전체회의에서 새누리당 유일호 의원은 “금융위원회의 가계부채 구조개선 대책과 국토부의 저금리 수익공유형 모기지가 정책목표가 서로 엇박자를 내는 것 아니냐”고 지적했다. 새정치민주연합 의원들도 “국토부가 금융위와 사전협의가 있었느냐”(김영환 의원), “이러니 불통 정부라고 하는 것”(신학용 의원)이라고 따졌다.

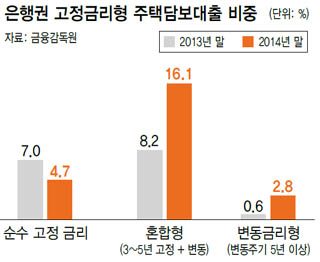

가계부채 대책을 총괄하는 금융위는 변동금리·일시상환 대출을 장기·고정금리·분할상환 대출로 전환하는 방안을 올해 중점과제로 삼고 있다. 지난해 고정금리 대출 비중은 전체의 23.6%에 그친다. 박원석 의원(정의당)이 금감원에 의뢰한 세부 인정기준별 자료를 보면, 그나마도 순수 고정금리 대출은 4.7%에 불과하다.

그러나 국토부가 3~4월에 출시하기로 한 초저금리 수익공유형 모기지는 이런 정책방향과 어긋난다. 7년 동안은 은행연합회 코픽스(COFIX)보다 1%포인트 낮은 금리(1월 기준 연 1.16%)로 대출을 받을 수 있지만, 이 기간이 지나면 일반 변동금리로 전환된다. 대출자들은 향후 금리가 오른 상황에서 이자 상환 부담에 그대로 노출된다.

빚을 상환하는 방식도 엇박자다. 금융위는 원금을 달마다 갚아나가는 비거치식 대출을 늘리는 데 애쓰고 있다. 하지만 국토부의 모기지 상품은 만기 20년 혹은 30년짜리로 장기 상품이지만 5년 이내의 거치기간을 둘 수 있다. 5년 동안은 원금을 갚지 않고 이자만 내도 된다.

정책목표가 충돌할 여지가 큰데도 양 부처간 사전 의견 조율은 이루어지지 않았다. 논란이 확산되자, 국토부 김재정 주택정책관은 지난 4일 기자들과 만나 “변동금리는 은행 대출재원 특성상 불가피한 측면이 있으며, 분할상환 방식은 거치기간을 최소화해 금융위 정책방향과 맞도록 상품을 설계할 수 있다”며 진화에 나섰다. 하지만 국토부는 정작 지난달 28일 수익공유형 모기지 출시 계획을 발표하기 전에는 금융위와 공식 협의에 나서지 않았다. 김홍목 국토부 주택기금과장은 “실무선에 있는 담당 사무관이 금융위 쪽과 협의했는데, 담당과인 금융정책과가 아니라 은행과 사무관과 논의한 것으로 안다”고 말했다.

황보연 기자

whynot@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")