‘일일 순매수 원칙’과 ‘보장형 펀드’.

25년전 우리 정부가 썼던 증시 부양 대책들이다. 일일 순매수 원칙은 하루동안 기관투자자가 매도보다 매수를 많이 해야 한다는 지침이다. 보장형 펀드는 만기 때에 정기예금 금리만큼 수익을 보장해 주는 펀드다. 펀드 유지 기간이 3년이고 정기예금 금리가 10%일 경우, 주가가 3년동안 30% 이상 오르면 문제가 없다. 상승률이 30%에 미달하면 상황이 복잡해지는데 모자라는 부분을 투신사가 메워줬다. 둘 다 주가 하락을 막지 못하고 투신사가 망하는 원인이 됐다.

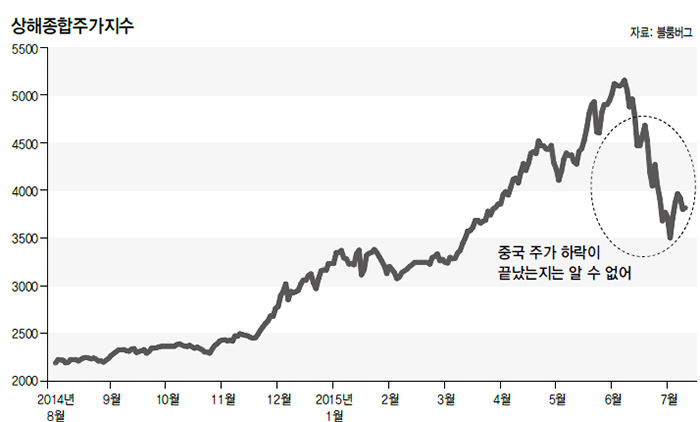

중국 주식시장이 안정을 찾았다. 주가 하락으로 매수가 들어오고, 중국 정부가 적극적으로 증시 부양 대책을 쓴 게 주효했다. 중국 시장을 보면 20년 전 우리 시장이 생각난다. 주가가 죽 끓듯 변하는 것이나 주가가 떨어질 때마다 정부가 부양대책을 내놓는 것 모두 비슷하다. 과거 우리 시장이 그랬던 것처럼 중국의 증시 부양대책도 힘을 발휘하지 못할 것 같다. 부양책이 발표되고 며칠동안 주가가 오르다 다시 하락하는 형태가 나올 수 있다.

앞으로 중국 시장이 어떻게 될까? 상해종합지수가 사상 최고치까지 올랐다가 하락 반전한 2008년의 예를 참고할 필요가 있다. 주가가 일년 동안 72% 하락했지만 중간에 10~15%에 달하는 반등이 여러 번 있었다. 전체적으로는 급락->반등->점진적 하락의 형태였다. 이번에도 비슷하지 않을까 생각된다. 급락은 끝났지만 그렇다고 하락 전체가 마무리된 건 아니다. 앞으로 주가가 천천히 내려올 가능성이 있다. 그러면 중국 정부는 대책을 내놓지 않을 것이다. 주가가 급락할 때는 사회문제가 될 수 있어 정부가 적극 개입하지만, 천천히 하락하면 굳이 가격을 유지하는 수고를 할 필요가 없기 때문이다.

2분기 중국의 경제성장률이 7%를 기록했지만 과거에 비해 낮다. 지난 몇 년간 성장률이 꾸준히 내려오고 있는데, 이 추세라면 하반기에 6%대 중반까지 떨어질 가능성도 있다. 기업 실적도 좋지 않다. 2년 전 13%에 달하던 매출액 증가율이 2%로 낮아졌고, 이익은 17% 증가에서 3% 감소로 변했다. 악화된 상황을 되돌리기 위해 경기를 끌어올리고, 기업실적을 개선하기 위한 대책이 나올 걸로 전망되지만 효과가 있을지 자신할 수 없다.

중국 주가 하락의 내면에는 경제가 자리잡고 있다. 신용 증가와 유동성의 힘으로 주가가 상승해 경제와 불균형이 생겼다. 경제가 좋지 않으면 어떤 증시대책도 힘을 발휘하지 못한다. 90년대 초 15번이 넘게 증시 부양대책을 사용했던 우리 정부가 얻은 결론이다. 정책에 의해 주가가 결정되기에는 중국시장의 규모가 너무 크다. 중국 정부의 정책보다 경제를 봐야 한다.

이종우 아이비케이(IBK)투자증권 리서치센터장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")