국민 재산 형성을 돕는다는 취지로 정부가 개인종합자산관리계좌(ISA)를 지난 3월 도입했지만, 연간 5천만원 이하를 버는 근로소득자를 위한 `서민형 아이에스에이'의 비중은 5월 말 현재 전체의 26%에 그치는 것으로 나타났다. 아이에스에이 가입자의 약 70%는 근로소득 상위 20% 이내에 든다는 얘기로, 절세 혜택이 고소득층에 집중되는 것으로 볼 수 있다. 애초 금융투자 여력이 적은 서민층의 재산 형성보다는 `부자 감세' 효과만 커질 수 있다는 우려가 현실화하고 있는 셈이다.

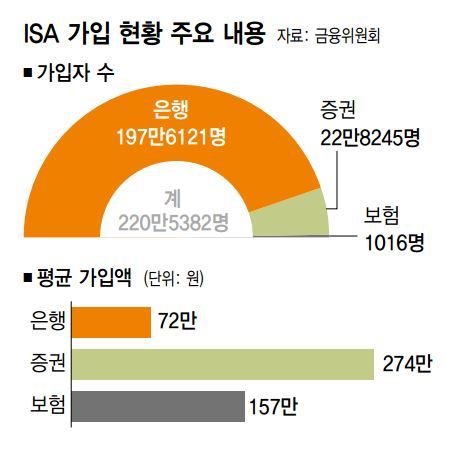

4일 국회 정무위원회 소속 박용진 의원(더불어민주당)이 금융감독원에서 제출받은 자료를 보면, 지난 5월 말 기준으로 케이비(KB)국민·신한·케이이비(KEB)하나·우리·엔에이치(NH)농협은행 등 5개 시중은행의 아이에스에이 가입자는 159만1944명인데 서민형 아이에스에이 가입자 수는 41만6068명(26%)인 것으로 나타났다. 서민형 상품은 가입 의무 기간이 3년으로 일반형(5년)보다 짧고, 이자소득에 대한 절세 혜택도 250만원으로 일반형(200만원)에 견줘 많다.

서민형 아이에스에이 가입 대상자는 전체 근로소득자의 약 80%에 해당한다. 가입 자격이 연간 5천만원 이하의 근로소득자인데, 연소득 4586만원을 넘어가면 상위 20%에 해당하기 때문이다. 결국 소득 분포로 봤을 때 서민형 아이에스에이 가입자가 차지하는 비중은 80% 안팎이어도 이상할 게 없다. 하지만 실제론 26%에 그친 셈이다. 박 의원은 “소득분포를 고려하면 서민형 상품 가입자의 비중이 높지 않은 편”이라며 “소득 양극화와 가계부채 심화로 서민층의 저축 여력이 더욱 줄어들고 있는 만큼 절세 혜택이 상위층에 쏠릴 우려가 커지고 있다”고 지적했다.

금융회사의 아이에스에이 유치 경쟁이 과열되면서 1만~2만원짜리 소액 깡통계좌가 양산됐던 점을 고려하면 서민 자산 증식이라는 애초 취지는 더욱 퇴색할 수 있다는 분석이 나온다. 서민형 상품 가입자들이 금융투자 여력이 별로 없는 계층이란 점을 고려하면, 이들 계좌 상당수는 소액 깡통계좌일 가능성이 큰 탓이다.

금감원 자료를 보면 지난달 10일 기준으로 은행권 아이에스에이 1인당 가입액은 약 72만원에 그쳤다. 은행권 지인들의 권유에 못 이겨 소액을 가입한 이들이 많아서다. 실제 금감원이 민병두 의원(더불어민주당)에게 제출한 ‘아이에스에이 금융사 가입금액별 계좌 현황’ 자료를 보면, 이 상품 출시 이후 한 달 동안 가입한 이들(136만2827계좌) 가운데 74.4%(101만3530계좌)가 1만원 이하의 소액인 것으로 파악되기도 했다. 금융소비자원은 “금융회사에 내야하는 수수료 등을 고려하면 소액을 투자한 이들이 많을 것으로 추정되는 서민층은 세제 혜택을 많이 받기가 어려운 구조”라고 짚었다.

박승헌 기자

abcd@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")