![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

내달 세부안 발표…대량거래 장점·선진국서 급성장

시장교란 우려 비판에 금융위 “규제 강화로 해결”

시장교란 우려 비판에 금융위 “규제 강화로 해결”

금융위원회가 제2의 증권거래소인 대체거래시스템을 주문정보를 공개하지 않는 익명거래시장 형태로 도입하는 방안을 적극 검토중인 것으로 알려졌다.

금융위원회 관계자는 25일 “익명시장이라는 어감이 불안한 느낌을 주지만 초단타 매매 규제를 강화하면 문제가 없다”며 “대체거래소에 관한 세부 방안을 다음달 초에 발표할 예정”이라고 말했다.

대체거래시스템(ATS)이란 유가증권시장이나 코스닥시장과 같은 기존 증권거래소를 통하지 않고 별도로 주식을 사고 팔 수 있는 시스템을 말한다. 상장심사와 시장감시 기능은 정규 거래소에 맡기고 매매 기능만 떼어 낸 것으로 이 시스템이 도입되면 한국거래소를 통하지 않고도 상장주식에 투자할 수 있다.

대체거래시스템은 수량과 호가 등 주문 정보의 공개 유무에 따라 공개주문시장(리트풀)과 익명거래시장(다크풀)으로 나뉜다. 다크풀은 매매정보가 노출되지 않고 대량거래를 할 수 있는 장점이 있어 선진국 증시에서 빠르게 성장하고 있다. 한국거래소도 지난해 11월부터 대량매매만을 위한 초보적 수준의 다크풀을 두고 있다.

금융당국이 대체시스템 중 다크풀 쪽에 무게를 두는 것은 최근 가시화하고 있는 한국형 헤지펀드와 메가뱅크가 설립되면 기관들의 대량매매 수요가 커질 것으로 보기 때문이다. 김석동 금융위원장은 지난 3월말 “대체거래시스템 도입은 투자은행 대형화에 긍정적 영향을 미칠 것”이라고 말한 바 있다.

한국거래소의 ‘세계 대체거래소 현황’ 자료를 보면, 미국 배츠(BATS)의 주문체결 속도는 평균 0.00025초로 정규 거래소보다 수십배 빠르다. 또 호가단위를 잘게 쪼개 매매가 쉽게 성사된다. 예를 들어, 삼성전자 주가가 한국거래소에서 1000원 단위로 90만5000원에 거래될 때 대체거래소를 통하면 90만4500원에 살 수 있다. 또 두 거래소 사이의 일시적 주가 차이를 이용한 차익 거래도 가능할 전망이다.

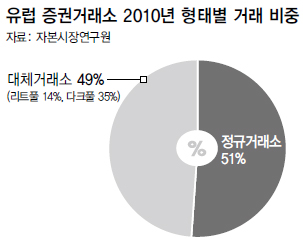

외국에서 대체거래소는 기존 거래소 시장을 빠르게 잠식하고 있다. 유럽은 대체시장 거래비중이 49%로 정규시장과 어깨를 나란히 하고 있다. 지난해 말 기준 세계 대체거래소 128곳 중 3분의 1이 다크풀이다. 증권업계는 다크풀이 한국에 도입되면 주문정보의 공개를 꺼리는 기관과 외국인들이 한국거래소를 대거 이탈할 것으로 보고 있다.

하지만 대체거래시스템은 시장이 급등락할 경우 안정성에 문제가 있다. 특히 다크풀은 초단타 매매를 부추겨 시장을 교란한다는 비판을 받고 있다. 가격, 수량, 시점 등 주문 요건을 컴퓨터 프로그램으로 자동화해 주문을 수천번 반복하는 극초단타매매가 다크풀 거래량의 절반을 차지한다. 지난해 5월6일 오후 2시42분부터 5분 동안 미국 다우존스지수는 무려 573이나 폭락했다. 특별한 악재가 없는데도 엑셀론 등 일부 기업의 주가는 1센트까지 떨어졌다. 미국 증권거래위원회는 거래소간 안정화 장치가 서로 맞지 않아 특정 거래소로 보내는 주문이 중단되면서 급락 사태가 벌어진 것으로 보고 있다.

외국에서 대체거래소는 기존 거래소 시장을 빠르게 잠식하고 있다. 유럽은 대체시장 거래비중이 49%로 정규시장과 어깨를 나란히 하고 있다. 지난해 말 기준 세계 대체거래소 128곳 중 3분의 1이 다크풀이다. 증권업계는 다크풀이 한국에 도입되면 주문정보의 공개를 꺼리는 기관과 외국인들이 한국거래소를 대거 이탈할 것으로 보고 있다.

하지만 대체거래시스템은 시장이 급등락할 경우 안정성에 문제가 있다. 특히 다크풀은 초단타 매매를 부추겨 시장을 교란한다는 비판을 받고 있다. 가격, 수량, 시점 등 주문 요건을 컴퓨터 프로그램으로 자동화해 주문을 수천번 반복하는 극초단타매매가 다크풀 거래량의 절반을 차지한다. 지난해 5월6일 오후 2시42분부터 5분 동안 미국 다우존스지수는 무려 573이나 폭락했다. 특별한 악재가 없는데도 엑셀론 등 일부 기업의 주가는 1센트까지 떨어졌다. 미국 증권거래위원회는 거래소간 안정화 장치가 서로 맞지 않아 특정 거래소로 보내는 주문이 중단되면서 급락 사태가 벌어진 것으로 보고 있다.

전문가들은 대체거래소가 들어오면 국내 증시도 선·현물간 연계 거래 등으로 급락 현상이 잦아질 수 있다고 본다. 지난해 11월11일에는 장마감 때 코스피가 53이나 급락하는 ‘옵션쇼크’가 벌어졌다. 김준석 자본시장연구원 연구위원은 “거래소마다 제각각인 시장안정화 장치를 조율할 수 있는 통합 컨트롤 타워가 필요하다”고 말했다. 한광덕 선임기자 kdhan@hani.co.kr

전문가들은 대체거래소가 들어오면 국내 증시도 선·현물간 연계 거래 등으로 급락 현상이 잦아질 수 있다고 본다. 지난해 11월11일에는 장마감 때 코스피가 53이나 급락하는 ‘옵션쇼크’가 벌어졌다. 김준석 자본시장연구원 연구위원은 “거래소마다 제각각인 시장안정화 장치를 조율할 수 있는 통합 컨트롤 타워가 필요하다”고 말했다. 한광덕 선임기자 kdhan@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱