![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

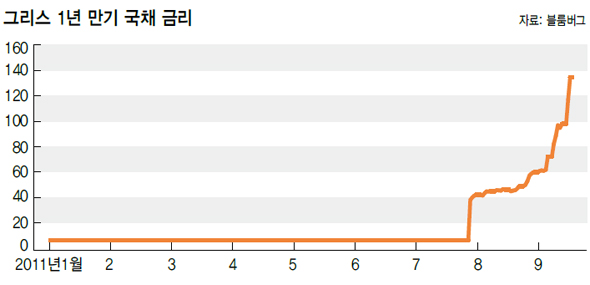

또 그리스다. 한해 내내 계속된 사안인 만큼 면역력이 생길 만도 한데 힘든 모양이다.

이번에는 사태가 좀 심각하다. 1년 만기 국채 수익률이 100%를 넘었는데 국가가 발행한 채권 수익률이 이 정도가 된 것은 1998년 디폴트 당시 러시아 말고 없었다. 전해지는 얘기도 흉흉하다. 독일 경제장관이 그리스의 ‘질서있는 디폴트’를 가정해야 한다고 말했고, 유럽중앙은행 이사가 유로존의 국채 매입에 반대해 사임했다.

그래도 그리스에 대한 9월 지원 계획은 실행될 것이다. 독일과 프랑스 정상이 지원을 확인했기 때문인데 이번을 넘기면 다시 만기가 돌아오는 12월까지 사안이 잠복 상태에 들어갈 가능성이 있다. 상황이 일시 개선돼도 그리스 채권을 가지고 있는 유럽 은행으로 위기가 확산되는 것을 막을 수는 없다. 이미 2개 민간 은행이 유럽 중앙은행으로부터 5억7500만달러의 지원을 받았고, 프랑스 대표 금융기관인 비엔피파리바 등 여러 은행의 부도위험지수가 높아지는 등 불안정한 모습이 나타나고 있다.

정치적으로 넘어야 할 과제도 많다. 독일 지방선거 결과에 따라 그리스 지원에 대한 정치적 평가가 내려질 것이고, 독일과 프랑스 정상의 그리스 유로존 잔류 확인이 선언적 의미 이상인지도 검증돼야 한다. 이렇게 보면 당분간 주식시장은 국가 부도라는 수렁에서 벗어나지 못할 가능성이 높다. 조금 나아지는 듯하다가 다시 악화되는 과정이 반복될 수 있다.

기업 실적과 경제 지표도 둔화되고 있다. 당장 3분기 실적이 문제인데 선진국 금융시장이 요동을 친데다 정보기술(IT)을 비롯한 주요 제품의 가격이 하락해 이익 둔화가 불가피하다. 실제로 8월말 현재 유가증권시장에 있는 96개 기업의 3분기 영업이익 전망치는 24조8000억원으로 지난 7월에 비해 14.5%가 줄어들었다.

선진국 경제지표 중 제조업지수나 소비자심리지수 같은 소프트 데이터들이 빠르게 하락하고 있다. 실제 지표가 떨어지기 전에 심리지수가 악화됐던 과거 사례를 볼 때 당분간 경기 둔화가 계속될 가능성이 있다.

지금은 주가가 경제 수준에 맞춰가는 과정이다. 주가가 경기에 선행하는 것이 사실이지만 이는 경기 둔화가 멈춘 후 상승이 좀더 빨리 이루어진다는 의미일 뿐, 경기 둔화가 한창일 때 대세 전환이 이루어진다는 얘기가 아니다. 아직 경기 회복에 따라 주가가 올라가는 선순환을 기대하기 힘들다. 솔로몬투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱