![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

지난 두 달 사이 미국에서 예상치 못했던 일이 일어났다. 고용, 부동산, 소비 등 각종 지표가 시장의 예상을 뛰어넘은 것이다.

8월에 금융시장이 요동치고, 상반기 성장률이 1%에 못 미쳤을 때 미국 경제가 더블딥(이중 침체)에 빠질지 모른다는 우려가 제기됐었다. 때마침 유럽 사태가 본격화하고 있었기 때문에 미국도 그 영향에서 자유롭지 못하리란 전망도 있었다.

그러나 이후 소비가 꾸준히 증가해 금융위기 이전 수준을 회복했고, 실업률 역시 11월에 8.6%까지 내려가자 회복에 대한 기대가 본격화하기 시작했다. 지난주 11월 주택 착공이 3년 만에 최대치를 기록하면서 이런 기대는 확신으로 바뀌었다. 지표 개선은 성장 전망에도 영향을 미쳤는데, 4분기 성장 전망이 3개월 전 1%대에서 지금은 3%대까지 올라왔다.

미국 경제가 회복되고 있는 게 맞다. 아니 어떻게 보면 8월 금융시장이 요동칠 때 전망이 일시적으로 착각을 일으켰을 뿐 그전의 회복세를 계속 이어가고 있는 건지도 모른다. 어떤 경우가 됐던 흐름이 시장에 긍정적인 것은 분명하다. 그래도 문제가 있다.

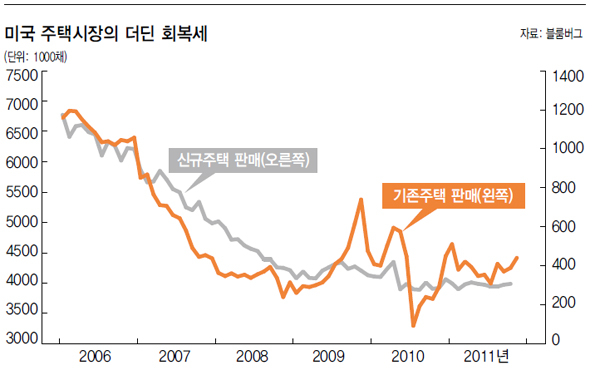

우선 회복 수준이 일반적인 수준을 벗어나지 못하고 있다. 부동산의 경우 주택 착공이 68만채를 기록해 주택 경기 회복에 대한 기대를 높여줬는데 위기 이전 정상적인 착공 건수인 월 100만~150만채에는 훨씬 못 미치고 있다. 고용도 실업률이 개선되기는 했지만 일자리가 정상적으로 늘어나는 수준인 6%대와 아직 거리가 있다.

내년이 만만치 않다는 점도 부담이다. 유럽사태의 교훈으로 내년에 선진국들이 재정 건전화를 위한 다양한 조처를 취할 가능성이 있는데 미국도 예외가 아니다. 경기 부양에 나서야 하는 처지에서 정책의 철회는 부담이 될 수 있다.

미국 주가는 낮지 않다. 금융위기 이전 고점과 비교해 5% 정도밖에 차이가 나지 않고, 지난 몇 달 동안 다른 어떤 선진국보다 빠르게 상승했다. 긍정적으로 보면 미국 시장이 탄탄한 기반에 서 있다고 해석할 수 있지만, 다른 측면에서는 지금의 경기 회복 속도만으로 크게 끌어올리기 힘들 정도로 주가가 높아졌다는 의미도 된다.

유럽 재정 위기가 시장의 부정적 축을 형성하고 있다면 유동성과 미국 경기 회복은 긍정적인 축을 이루고 있다. 유동성은 당분간 변하지 않겠지만, 미국 경기는 여전히 확신을 주지 못하고 있다. 그래서 미국을 비롯한 선진국 시장이 정해진 폭을 벗어나기 힘들어 보인다.

솔로몬투자증권 리서치센터장

솔로몬투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱