![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

세계 증시 유동성 의존 속

석유값도 뛰어 주가 ‘발목’ 이란 강경책 완화 가능성

유가 강세 주춤 분석도

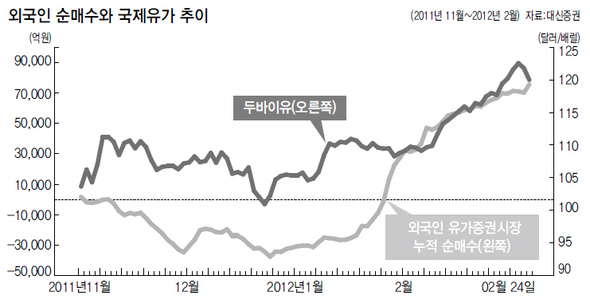

전문가 “증시 상승세 지속” 늘어난 유동성이 밀어올린 주가를, 높아진 유가가 끌어내리는 ‘유-유’ 시소 장세가 펼쳐지고 있다. 2000선에 안착한 코스피가 3월에 2100 고지를 넘볼 수 있을지는 맞물려 돌아가는 돈(유동성)과 기름(유가)의 대결에 달려 있다. 지난 29일(현지시각) 유럽중앙은행이 5295억유로를 장기대출로 푼다는 소식에 유럽과 미국 증시는 일제히 상승 출발했다. 하지만 몇 시간 뒤 벤 버냉키 미 연방준비제도 의장이 3차 양적완화(국채 등을 사들여 시중에 돈을 푸는 것) 계획에 대한 언급을 하지 않자 증시는 이내 하락세로 돌아섰다. 세계 증시가 유동성에 좌우되고 있음을 단적으로 보여준 대목이다. 국제유가는 이틀간의 하락세를 접고 상승해 주식시장의 발목을 잡는 변수로 다시 떠올랐다. 이날 런던 선물시장에서 브렌트유는 배럴당 1.11달러 오른 122.66달러를 기록했다. 서부텍사스산 원유(WTI) 선물도 배럴당 107.07달러로 지난해 5월 이후 최고 수준에서 움직이고 있다. 최근 유가 급등은 이란과 서구의 핵 갈등으로 인한 불안요인이 배경이지만 유동성 확대도 원인이 됐다. 중앙은행에서 푼 돈이 증시 외에도 원자재 시장으로 흘러간 탓이다. 유동성이 유가를 부추기고, 유가가 물가를 자극해 증시에 부메랑으로 돌아오는 형국이다. 버냉키 의장이 3차 양적완화에 대한 언급을 피한 이유이기도 하다. 전문가들이 제시한 국내 경제와 증시가 감당할 수 있는 유가의 임계점을 종합하면, 서부텍사스유 기준으로 배럴당 115~125달러, 두바이유는 130~140달러 수준이다. 서대일 대우증권 연구원은 “2008년 5월 국내 생산에 타격을 주기 시작한 두바이유 가격을 물가 등을 감안해 지금의 유가로 환산하면 배럴당 132달러”라며 “현재 두바이유 가격(120달러)은 경계할 수준에 올라와 있다”고 진단했다. 이러한 유가 강세가 증시의 유동성을 갉아먹으면 올해 들어 11% 넘게 오른 코스피의 체력이 소진될 수 있다는 점에서 신중론을 펼치는 시각도 있다. 하지만 유가 상승세가 장기간 이어지지는 못할 것으로 보는 의견이 많다. 원유 수요와 직결되는 세계 경제 상황이 부진하기 때문이다. 현재의 유가 수준이 국내 경제에 부담이 되는 건 맞지만 유동성 장세의 맥을 끊을 정도로 오르지는 못할 것이라는 얘기다.

오태동 토러스투자증권 연구원은 “대외적 긴장감을 유도해온 이란 정권이 2일 총선 이후 강경책을 완화할 가능성이 높아 유가 강세가 한풀 꺾일 수 있다”고 내다봤다. 그렇게 되면 미국과 유럽의 유동성 확대 정책이 중단되지 않아 증시의 추가 상승에 힘을 보태게 된다. 국내증시에 유동성을 불어넣은 외국인의 매수도 이어질 수 있다. 외국인은 2월에도 4조2680억원을 사들여 올 들어 순매수 규모가 10조5196억원에 이른다. 외국인 순매수는 상대적으로 투기성향이 높은 영국계와 헤지펀드들이 주도하고 있다. 이들은 주식이 아닌 원화를 사고 있다는 분석이 나온다. 원화 강세에 따른 환차익을 덤으로 노린다는 얘기다. 따라서 원-달러 환율이 일정 수준 이하로 내려가면 차익을 실현할 가능성이 높다. 이재만 동양증권 연구원은 “2000년 이후 외국인은 원-달러 환율 1100~1300원 구간에서 주식을 샀지만, 1100원 미만에서는 팔자로 전환했다”며 “현재의 환율 수준(1118.69원)에 비춰 3월에는 매수 강도가 떨어질 수 있다”고 분석했다. 한광덕 선임기자 kdhan@hani.co.kr <한겨레 인기기사>

■ 구럼비 해안 ‘준설 바지선’ 등장에 긴장

■ ‘준비 안된’ 0~2살 무상보육…맞벌이들 ‘어린이집 별따기’

■ 자퇴선언 어느 고교생의 ‘광화문 시위’

■ ‘아이패드’ 이름 주인 찾기…중, 법원도 어려워

■ 통계적으론 O형이 운동 잘한다

석유값도 뛰어 주가 ‘발목’ 이란 강경책 완화 가능성

유가 강세 주춤 분석도

전문가 “증시 상승세 지속” 늘어난 유동성이 밀어올린 주가를, 높아진 유가가 끌어내리는 ‘유-유’ 시소 장세가 펼쳐지고 있다. 2000선에 안착한 코스피가 3월에 2100 고지를 넘볼 수 있을지는 맞물려 돌아가는 돈(유동성)과 기름(유가)의 대결에 달려 있다. 지난 29일(현지시각) 유럽중앙은행이 5295억유로를 장기대출로 푼다는 소식에 유럽과 미국 증시는 일제히 상승 출발했다. 하지만 몇 시간 뒤 벤 버냉키 미 연방준비제도 의장이 3차 양적완화(국채 등을 사들여 시중에 돈을 푸는 것) 계획에 대한 언급을 하지 않자 증시는 이내 하락세로 돌아섰다. 세계 증시가 유동성에 좌우되고 있음을 단적으로 보여준 대목이다. 국제유가는 이틀간의 하락세를 접고 상승해 주식시장의 발목을 잡는 변수로 다시 떠올랐다. 이날 런던 선물시장에서 브렌트유는 배럴당 1.11달러 오른 122.66달러를 기록했다. 서부텍사스산 원유(WTI) 선물도 배럴당 107.07달러로 지난해 5월 이후 최고 수준에서 움직이고 있다. 최근 유가 급등은 이란과 서구의 핵 갈등으로 인한 불안요인이 배경이지만 유동성 확대도 원인이 됐다. 중앙은행에서 푼 돈이 증시 외에도 원자재 시장으로 흘러간 탓이다. 유동성이 유가를 부추기고, 유가가 물가를 자극해 증시에 부메랑으로 돌아오는 형국이다. 버냉키 의장이 3차 양적완화에 대한 언급을 피한 이유이기도 하다. 전문가들이 제시한 국내 경제와 증시가 감당할 수 있는 유가의 임계점을 종합하면, 서부텍사스유 기준으로 배럴당 115~125달러, 두바이유는 130~140달러 수준이다. 서대일 대우증권 연구원은 “2008년 5월 국내 생산에 타격을 주기 시작한 두바이유 가격을 물가 등을 감안해 지금의 유가로 환산하면 배럴당 132달러”라며 “현재 두바이유 가격(120달러)은 경계할 수준에 올라와 있다”고 진단했다. 이러한 유가 강세가 증시의 유동성을 갉아먹으면 올해 들어 11% 넘게 오른 코스피의 체력이 소진될 수 있다는 점에서 신중론을 펼치는 시각도 있다. 하지만 유가 상승세가 장기간 이어지지는 못할 것으로 보는 의견이 많다. 원유 수요와 직결되는 세계 경제 상황이 부진하기 때문이다. 현재의 유가 수준이 국내 경제에 부담이 되는 건 맞지만 유동성 장세의 맥을 끊을 정도로 오르지는 못할 것이라는 얘기다.

오태동 토러스투자증권 연구원은 “대외적 긴장감을 유도해온 이란 정권이 2일 총선 이후 강경책을 완화할 가능성이 높아 유가 강세가 한풀 꺾일 수 있다”고 내다봤다. 그렇게 되면 미국과 유럽의 유동성 확대 정책이 중단되지 않아 증시의 추가 상승에 힘을 보태게 된다. 국내증시에 유동성을 불어넣은 외국인의 매수도 이어질 수 있다. 외국인은 2월에도 4조2680억원을 사들여 올 들어 순매수 규모가 10조5196억원에 이른다. 외국인 순매수는 상대적으로 투기성향이 높은 영국계와 헤지펀드들이 주도하고 있다. 이들은 주식이 아닌 원화를 사고 있다는 분석이 나온다. 원화 강세에 따른 환차익을 덤으로 노린다는 얘기다. 따라서 원-달러 환율이 일정 수준 이하로 내려가면 차익을 실현할 가능성이 높다. 이재만 동양증권 연구원은 “2000년 이후 외국인은 원-달러 환율 1100~1300원 구간에서 주식을 샀지만, 1100원 미만에서는 팔자로 전환했다”며 “현재의 환율 수준(1118.69원)에 비춰 3월에는 매수 강도가 떨어질 수 있다”고 분석했다. 한광덕 선임기자 kdhan@hani.co.kr <한겨레 인기기사>

■ 구럼비 해안 ‘준설 바지선’ 등장에 긴장

■ ‘준비 안된’ 0~2살 무상보육…맞벌이들 ‘어린이집 별따기’

■ 자퇴선언 어느 고교생의 ‘광화문 시위’

■ ‘아이패드’ 이름 주인 찾기…중, 법원도 어려워

■ 통계적으론 O형이 운동 잘한다

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱