![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

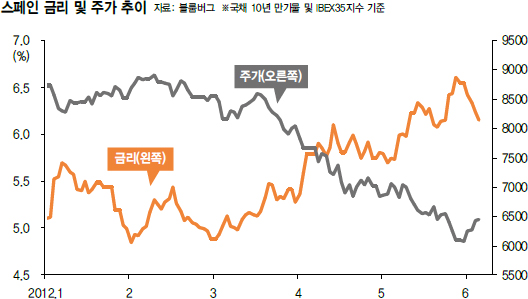

주가가 요동을 치고 있다. 이유는 세 가지인데 먼저 스페인이 심상치 않다.

스페인 정부가 방키아은행의 부실을 막기 위해 190억유로(28조원)를 투입하기로 한 후 지원 대상이 더 늘어나고 규모도 600억유로까지 확대될 수 있다는 우려가 제기됐다. 또 비슷한 시점에 스페인과 그리스 일부 은행에서 뱅크런(대규모 예금인출)이 발생해 투자자들에게 상당한 공포를 제공했다.

둘째는 경기 둔화다. 지난해 10월 미국 경기가 저점을 기록한 후 한때 매월 20만개 이상 일자리가 늘어나기도 했다. 그러나 올해 1분기에 국내외 성장률이 다시 낮아지고, 제조업마저 약해지면서 그 기대가 꺾이고 있다. 경기가 한번 둔화되면 최소 반년 이상 흐름이 변하지 않는다는 점을 고려하면 연말까지 시장이 유럽 재정 위기와 경기 둔화에 시달릴 수 있다.

마지막은 수급이다. 외국인이 5월 한달간 4조원 넘게 주식을 내다 팔았고 6월에도 매도가 계속되고 있다. 그나마 국내 기관이 매수에 나선다면 외국인의 영향력을 줄일 수 있겠지만 아직 별다른 변화가 없는 상태다.

여러 사안이 뒤엉켜 있는 만큼 당장 시장의 변화를 기대하기 어렵다. 그나마 가장 빠르게 변화를 촉발할 수 있는 부분이 ‘정책’인데, 선진국들이 유럽 사태를 완화시키기 위해 어떤 정책을 펴느냐에 따라 주가가 변동할 가능성이 있다.

현재 스페인이 구제금융을 신청하는 걸 막기 위해 유로본드와 유로금융 등이 검토되고 있다. 유로본드는 유럽 국가들이 개별적인 대출을 하기보다 전체 대륙을 한 단위로 묶어 대출을 하는 방안이다. 금융동맹은 유럽 각국의 예금보장 기능을 통합하는 조처로 각국 은행들이 예금의 일정 부분을 떼내 위기 관리 자금을 조성하고 은행 부실을 감독하는 별도 기구를 만드는 것을 내용으로 한다. 둘 다 현재 상황을 풀어나가는 데 필요한 정책이지만 국가간 이해관계가 얽혀 있어 합의에 도달하기가 쉽지 않다.

당분간 빠른 주가 회복을 기대하기 어렵다. 그래도 긍정적인 면은 있는데 대표적인 게 어려운 여건 속에서도 종합주가지수 1800이 유지됐다는 점이다. 금리가 사상 최저로 떨어지고 유동성이 풍부한 부분이 추가 하락을 저지하는 원동력이 된 것 같다. 주가의 지지력을 고려할 때 경기가 심하게 둔화되지 않는다면 당분간 이번 저점이 유지될 것이다. 더 나빠질 부분이 없는 만큼 긍정적인 자세로 시장에 접근하는 것이 바람직하다.

솔로몬투자증권 리서치센터장

<한겨레 인기기사>

■ 전두환 육사생도 사열…매카시즘 타고 5공 부활?

■ 민주 해찬체제 출범…문재인 대권행보 탄탄해지나

■ 아기가 운다 그 옆에 엄마가 운다

■ 여름철 입맛 없을 때 되레 살찌는 이유

■ 넥슨이 챙겨가는 266원, 과하지 않습니까?

■ 전두환 육사생도 사열…매카시즘 타고 5공 부활?

■ 민주 해찬체제 출범…문재인 대권행보 탄탄해지나

■ 아기가 운다 그 옆에 엄마가 운다

■ 여름철 입맛 없을 때 되레 살찌는 이유

■ 넥슨이 챙겨가는 266원, 과하지 않습니까?

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱