삼성전자가 국내 최고 기업인 건 분명하다. 그리고 세계적인 아이티(IT)기업이란 것도 부정할 수 없다. 그만큼 삼성전자는 훌륭한 기업이다. 주가는 어땠을까?

지난 25년 동안 꾸준히 올랐다. 그래서 어느 때 주식을 샀어도 시간이 걸렸을 뿐 항상 이익이 됐다. 이는 큰 그림에서 본 것이고, 세부적으론 삼성전자만큼 변동이 큰 대형주도 찾기 힘들다.

1995년의 경우를 보자. 주가가 18만원까지 올랐다가 1년 사이에 4만원대로 주저앉았다. 무려 78%가 하락한 것이다. 1995년은 세계 반도체 역사상 최고 호황기였다. 그 전해 마이크로소프트가 윈도를 개발했는데 기존 메모리 용량으론 컴퓨터를 구동시킬 수 없어 반도체 수요가 급증했다. 4메가 반도체 가격이 48달러까지 올라갔다. 우리나라 기업 역사상 처음으로 삼성전자가 연간 조 단위의 순이익을 올린 게 이때다. 그러나 곧바로 내리막이 시작됐다. 그해 말 공급과잉이 나타나면서 반도체 가격이 1년도 안 돼 1달러 밑으로 떨어졌다. 반도체 가격 하락은 국가 경제에도 문제를 일으켰다. 반도체에서 100억달러 이상 무역흑자가 날 것으로 기대하고 나라 살림을 짰는데 정반대 결과가 발생했기 때문이다.

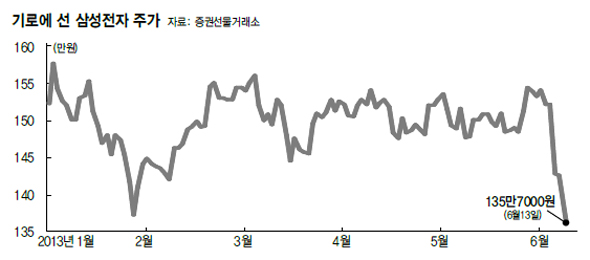

두번째는 2000년이다. 세계적인 아이티 버블 때문에 반도체 수요가 급증해 주가가 40만원까지 치솟았다 석달 만에 13만원으로 떨어졌다. 그때 하락은 지금과 비슷한 모습으로 시작됐다. 미국에서 반도체 호황이 끝났다는 간단한 리포트가 나오자 진의를 둘러싼 공방이 오갔고 주가 하락과 함께 논쟁이 정리됐다.

이후 휴대전화로 삼성전자 주가의 주도권이 넘어갔다. 세계 유수의 휴대전화 업체를 제치고 점유율 2~3위까지 치고 올라가면서 주가가 4년 동안 5배 가까이 올랐다. 문제는 2006년이었다. 더 이상 획기적인 상품이 나오지 않고 세계 휴대전화 시장이 포화상태에 들어가자 삼성전자 주가는 3년 사이에 45%나 떨어졌다.

그간 주가 흐름을 보면, 삼성전자는 이익 수준 이상으로 이익 변동성에 민감한 주식임을 알 수 있다. 최고나 최악의 상태에서 벗어날 때 주가가 요동을 치는 경우가 많았다. 그래서 삼성전자 주가가 변하는 초기에는 항상 많은 얘기들이 있었다.

삼성전자가 다시 논쟁의 중심에 섰다. 외국계 증권사가 영업을 위해 저지른 일이라는 얘기부터 음모론까지 각종 설이 난무하고 있다. 만일 스마트폰 성장에 문제가 없다면 지금 논쟁은 한때의 해프닝으로 끝날 것이다. 반대로 성장이 둔화된다면 지금은 본격적인 조정의 시작이다. 이는 단순히 이익 숫자만으로 판단할 문제가 아니다. 삼성전자는 이익 이상으로 변동성에 좌우되는 주식임을 명심해야 한다.

이종우 아이엠투자증권 리서치센터장

<한겨레 인기기사>

■ “나 밥 먹고 있으니까 기장한테 비행기 흔들지 말라고 해”

■ 낸시랭, 변 같은 얘기 “안 할거예요”

■ ‘5·18 북한군 개입’ 왜곡 채널A·TV조선에 경고…5월 단체들 "솜방망이 제재" 강력 비판

■ [단독] ‘모피아 낙하산’ 비판 여론에…신보 이사장 공모 돌연 연기

■ [화보] 사진으로 보는 단오 풍경

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")