![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

다시 돈이다. 양적 완화를 축소할 건지 말건지, 축소한다면 언제 시작할 건지 여부가 시장을 좌지우지하고 있다. 그러다보니 경제 변수에 대한 반응도 평소와 다르게 나타나고 있다. 3분기 미국의 경제성장률이 2.8%를 기록했다고 발표하던 날 주가가 하락했다. 예상보다 뛰어난 성과를 올렸음에도 불구하고 말이다. 시장이 경기 회복보다 양적 완화 축소 가능성에 주목하고 있어서다.

이는 어느 정도 이해할 수 있는 반응이다. 유럽은행(ECB)이 금리를 추가 인하해 세계 경제의 70% 이상을 담당하는 미국·유럽·일본의 정책금리가 모두 0.25% 밑으로 내려왔다. 유례없이 많은 유동성이 풀렸고 지금도 돈이 공급되고 있다. 투자자들이 한번도 겪어보지 못했던 상황이 벌어지고 있어 이런 흐름이 바뀔 경우 시장이 어떻게 될지에 대해 예측이 불가능하다. 예측할 수 없을 경우 공포가 커질 수밖에 없다.

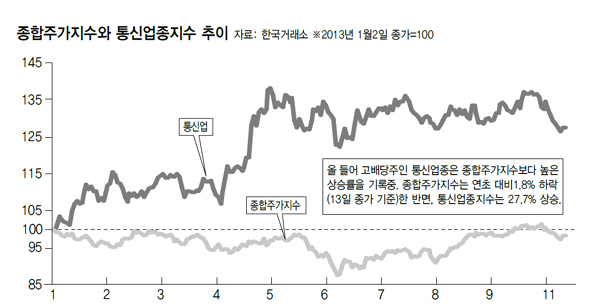

여기에 국내 요인이 가세했다. 종합주가지수가 2060까지 올라갔지만 박스권을 뚫고 나가는 데 실패했다. 오히려 박스권 상단이 얼마나 견고한지를 다시 한번 확인했다. 당장 이 선을 넘을 힘이 없다고 판단되면 반대로 그 지점이 고점이 된다. 외국인이 사상 최장기 순매수를 통해 14조원의 자금을 시장에 넣어줬고, 국내외 경기 모두 양호한 흐름을 보이고 있다. 금리가 낮고 금융정책은 가장 완화적인 형태를 취하고 있다. 이렇게 여건이 좋은 데에도 불구하고 2060을 넘지 못했기 때문에 후유증이 클 수밖에 없다. 올해 안에 다시 주가가 오르기는 힘들지 않을까 생각된다. 다시 한번 2060까지 올라갈 수 있지만 이는 반등일 뿐 상승이라 보기 어렵다.

추가 상승 가능성이 높지 않다면 투자 전략은 세 가지다. 우선 배당주에 투자하는 거다. 가장 보수적인 투자 패턴으로 통신·기간산업 같이 배당수익률이 높은 주식을 중심으로 매매 종목을 한정해야 한다. 또 하나는 방어주 투자다. 음식료·유통 같은 필수 소비재나 주가가 크게 떨어진 상태에서 경기 회복이 진행되고 있는 화학·조선에 투자하는 방법이다. 이들은 9월에 주가가 한번 올라 추가 상승 폭이 제한적이겠지만 문제가 될 정도는 아니다. 마지막은 중소형주다. 5월 이후 대형주에 눌려 상승률이 높지 않았다. 시장이 하락해 대형주를 움직일 만한 유동성이 공급되기 힘든 점을 감안할 때, 중소형주를 중심으로 수익률 게임이 벌어질 가능성이 있다. 당분간 방어적인 형태로 자산을 구성했으면 한다.

이종우아이엠투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱