![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

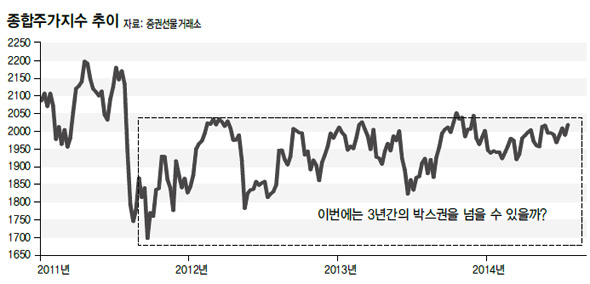

주가가 박스권을 뚫고 나올 거란 전망이 많다. 가능성이 높다. 상승 이유로 새 내각의 경제 정책과 2분기 실적 바닥에 대한 기대가 거론되고 있다. 이 부분은 논란의 여지가 있어 동의하기 어렵다. 정책보다 아시아 이머징 마켓으로 유동성이 몰리고 있는 점을 주목하는 게 맞지 않나 싶다.

박스권을 뚫고 나면 시장이 어떻게 될까? 주가가 3년 반 가까이 갇혀 있었던 만큼 에너지를 분출하면서 상승을 이어갈 수 있을까? 그보다 고점을 돌파한 후 일정 폭 추가 상승했다 다시 약해지거나, 사상 최고인 2230을 고점으로 하는 새로운 박스권이 만들어질 가능성이 높다. 상승이 계속되기 힘들다는 의미가 된다.

박스권을 뚫고 나오는 힘은 유동성이 제공하지만, 상승이 계속 유지되기 위해서는 경기와 기업실적 호전이 이루어져야 한다. 현재 유동성은 규모나 역할 모두에서 의심할 이유가 없을 정도로 좋은 상태다. 선진국에 모여있던 돈이 신흥국으로 이동하면서 외국인 매수가 강화되고 있기 때문이다. 미국에서 금리 인상 가능성이 거론되고 있지만 시행 시점이 빨라야 내년 이맘때쯤이 아닐까 싶다. 아직 유동성을 변화시킬 요인을 찾기 어렵다.

반면 경기와 기업실적은 회복을 확신하지 못하겠다. 우리 경제의 저점이 작년 3월이었으니까 지금은 회복이 시작되고 1년이 넘게 지난 셈이다. 아직 경기가 본격적으로 꺾인 것도 아닌데 부양책이 거론되고 있다. 그만큼 회복이 힘없이 진행되고 있다는 의미가 된다. 거론되고 있는 부양책이 시행된다 해도 현재 경제 상황을 바꾸긴 어렵지 않을까 생각된다. 지금 우리 경제가 겪고 있는 소비와 투자 부진이 구조적인 형태에서 나오는 것이어서 빠르게 치유되기 어렵다. 한두 개 정책이 시행된다 해도 영향을 미칠 수 있는 범위가 한정될 것이다.

기업 실적도 마찬가지다. 2분기 실적이 바닥일 거란 전망이 있지만 아직 가시화된 게 없다. 삼성전자의 분기 영업이익이 작년 같은 기간에 비해 2조 가까이 줄었다. 이런 상황에서 전체 이익이 작년보다 증가하려면 삼성전자 감익 부분을 메우고 그 이상으로 이익이 늘어나는 쪽이 있어야 한다. 산업 규모를 감안할 때 화학, 조선, 은행업이 대상이 될 수 밖에 없는데 아직 업황이 좋지 않다.

유동성은 변화가 심하지만 경제와 기업실적은 그나마 안정적이다. 양호한 경제 상황을 유지하고 있는 미국 조차 주식, 채권에 대한 버블화를 걱정해야 하는 상황이어서 우리 시장의 안정성이 더욱 낮아질 수 밖에 없다. 주가가 3년 반의 박스권을 뚫고 나올 가능성이 높지만 그렇다 해도 상승을 확신할 일은 아닌 것 같다.

이종우 아이엠투자증권 리서치센터장

박스권을 뚫고 나오는 힘은 유동성이 제공하지만, 상승이 계속 유지되기 위해서는 경기와 기업실적 호전이 이루어져야 한다. 현재 유동성은 규모나 역할 모두에서 의심할 이유가 없을 정도로 좋은 상태다. 선진국에 모여있던 돈이 신흥국으로 이동하면서 외국인 매수가 강화되고 있기 때문이다. 미국에서 금리 인상 가능성이 거론되고 있지만 시행 시점이 빨라야 내년 이맘때쯤이 아닐까 싶다. 아직 유동성을 변화시킬 요인을 찾기 어렵다.

반면 경기와 기업실적은 회복을 확신하지 못하겠다. 우리 경제의 저점이 작년 3월이었으니까 지금은 회복이 시작되고 1년이 넘게 지난 셈이다. 아직 경기가 본격적으로 꺾인 것도 아닌데 부양책이 거론되고 있다. 그만큼 회복이 힘없이 진행되고 있다는 의미가 된다. 거론되고 있는 부양책이 시행된다 해도 현재 경제 상황을 바꾸긴 어렵지 않을까 생각된다. 지금 우리 경제가 겪고 있는 소비와 투자 부진이 구조적인 형태에서 나오는 것이어서 빠르게 치유되기 어렵다. 한두 개 정책이 시행된다 해도 영향을 미칠 수 있는 범위가 한정될 것이다.

기업 실적도 마찬가지다. 2분기 실적이 바닥일 거란 전망이 있지만 아직 가시화된 게 없다. 삼성전자의 분기 영업이익이 작년 같은 기간에 비해 2조 가까이 줄었다. 이런 상황에서 전체 이익이 작년보다 증가하려면 삼성전자 감익 부분을 메우고 그 이상으로 이익이 늘어나는 쪽이 있어야 한다. 산업 규모를 감안할 때 화학, 조선, 은행업이 대상이 될 수 밖에 없는데 아직 업황이 좋지 않다.

유동성은 변화가 심하지만 경제와 기업실적은 그나마 안정적이다. 양호한 경제 상황을 유지하고 있는 미국 조차 주식, 채권에 대한 버블화를 걱정해야 하는 상황이어서 우리 시장의 안정성이 더욱 낮아질 수 밖에 없다. 주가가 3년 반의 박스권을 뚫고 나올 가능성이 높지만 그렇다 해도 상승을 확신할 일은 아닌 것 같다.

이종우 아이엠투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱