![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

이종우의 흐름읽기

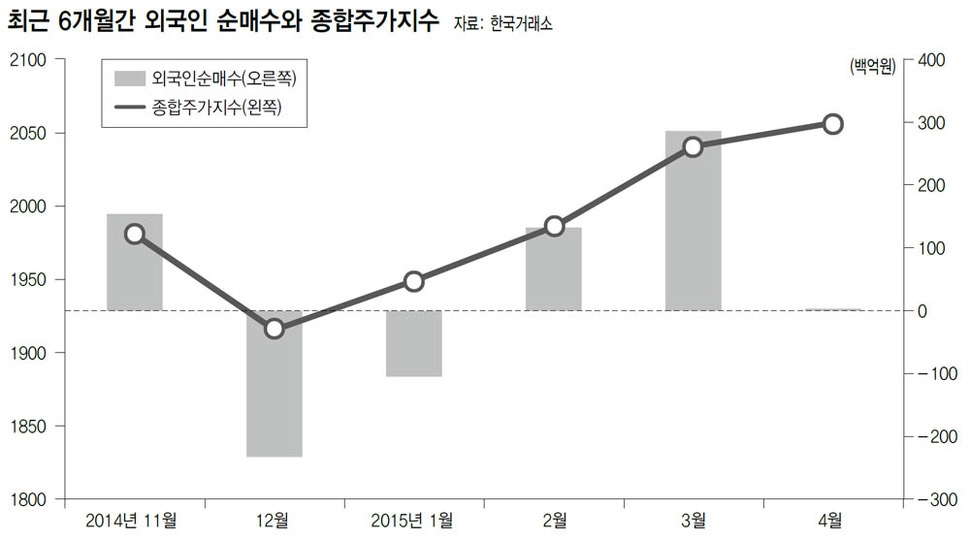

연초 이후 외국인이 3조원 어치의 주식을 새로 사들였다. 시가총액의 0.3% 정도로 절대 규모가 크진 않지만, 일시적으로 수급에 균형을 무너뜨리는 데에는 부족함이 없는 액수다.

지난 20년간 매매 행태를 분석해 보면, 외국인 매수를 좌우하는 가장 중요한 변수는 선진국 주가였다. 투자액의 대부분이 선진국에서 조성되는 만큼, 선진국 주가 상승으로 투자 심리가 좋아졌을 때 이머징 마켓에 대한 투자도 늘어나는 경향이 있었다. 그 다음이 우리 시장 전망이다. 수익률을 결정하는 가장 중요한 변수이지만, 예측에 의해 의사 결정을 해야 한다는 한계 때문인지 실제 영향력은 해외시장보다 약했다. 원달러 환율은 의외로 주요한 변수가 아니었다. 외국인이 주식을 사들이는 목적이 주가 상승에 따른 시세 차익 획득에 있는 만큼 환율의 역할이 제한됐던 게 원인이 아닌가 생각된다.

이런 변수들의 영향력을 감안할 때 지난 1분기는 외국인 매수의 최적기였다. 선진국 주식시장의 상당 수가 사상 최고치를 기록했고, 유동성도 늘어 국내 시장으로 자금이 들어올 수 있는 조건이 갖추어졌기 때문이다.

외국인 매수는 좀 더 이어질 것 같다. 수급은 주가에 따라 결정된다. 따라서 외국인 매수가 줄어들려면 그전에 주가가 크게 하락하는 변화가 있어야 하는데 아직 어떤 조짐이 나타나지 않고 있다. 설혹 국내외 시장이 갑자기 하락하더라도 투자자들이 추세 전환을 인정하고 매매 패턴을 바꾸기까지 많은 시간이 필요하다. 외국인 순매수 규모가 달라지는 일은 있어도 갑자기 매도가 돌변하는 일은 당분간 없을 것이다.

반면 외국인 매매 행태는 과거와 달라질 가능성이 있다. 그동안 외국인은 한번 매수를 시작하면 몇 달간 동일한 패턴을 유지하는 경우가 많았다. 그래서 매매가 예측 가능했는데, 앞으로는 중간 중간에 매수·매도가 계속 엇갈리는 형태로 바뀔 것이다. 이런 변화는 외국인이 우리 시장에 접근하는 전제가 달라졌기 때문에 발생한다. 외국인이 우리 시장에 본격 진입하던 90년대 말까지만 해도 보유 규모를 늘리는 게 최우선 과제여서 장기 순매수가 가능했지만, 지금은 그럴 필요가 없어졌다. 이미 우리 주식을 많이 가지고 있어 주가에 따라 매매 규모가 조절되는 형태로 바뀌는 게 좀 더 자연스럽지 않을까 생각된다.

당분간 외국인은 철저히 개별 종목을 중심으로 시장에 접근할 것이다. 시장 여건이 좋아져도 다수의 업종 대표주를 동시에 사들이는 매매 형태는 더 이상 나오기 힘들다. 이유는 간단하다. 보유 주식이 많은 만큼 전망이 좋지 않은 주식까지 매수해야 할 이유가 없어서다. 앞으로 국내외 투자자 모두 실적에 맞춰 보유 종목을 조절해 나가는 형태로 매매 패턴을 전환할 가능성이 높다.

이종우 아이엠투자증권 리서치센터장

이런 변수들의 영향력을 감안할 때 지난 1분기는 외국인 매수의 최적기였다. 선진국 주식시장의 상당 수가 사상 최고치를 기록했고, 유동성도 늘어 국내 시장으로 자금이 들어올 수 있는 조건이 갖추어졌기 때문이다.

외국인 매수는 좀 더 이어질 것 같다. 수급은 주가에 따라 결정된다. 따라서 외국인 매수가 줄어들려면 그전에 주가가 크게 하락하는 변화가 있어야 하는데 아직 어떤 조짐이 나타나지 않고 있다. 설혹 국내외 시장이 갑자기 하락하더라도 투자자들이 추세 전환을 인정하고 매매 패턴을 바꾸기까지 많은 시간이 필요하다. 외국인 순매수 규모가 달라지는 일은 있어도 갑자기 매도가 돌변하는 일은 당분간 없을 것이다.

반면 외국인 매매 행태는 과거와 달라질 가능성이 있다. 그동안 외국인은 한번 매수를 시작하면 몇 달간 동일한 패턴을 유지하는 경우가 많았다. 그래서 매매가 예측 가능했는데, 앞으로는 중간 중간에 매수·매도가 계속 엇갈리는 형태로 바뀔 것이다. 이런 변화는 외국인이 우리 시장에 접근하는 전제가 달라졌기 때문에 발생한다. 외국인이 우리 시장에 본격 진입하던 90년대 말까지만 해도 보유 규모를 늘리는 게 최우선 과제여서 장기 순매수가 가능했지만, 지금은 그럴 필요가 없어졌다. 이미 우리 주식을 많이 가지고 있어 주가에 따라 매매 규모가 조절되는 형태로 바뀌는 게 좀 더 자연스럽지 않을까 생각된다.

당분간 외국인은 철저히 개별 종목을 중심으로 시장에 접근할 것이다. 시장 여건이 좋아져도 다수의 업종 대표주를 동시에 사들이는 매매 형태는 더 이상 나오기 힘들다. 이유는 간단하다. 보유 주식이 많은 만큼 전망이 좋지 않은 주식까지 매수해야 할 이유가 없어서다. 앞으로 국내외 투자자 모두 실적에 맞춰 보유 종목을 조절해 나가는 형태로 매매 패턴을 전환할 가능성이 높다.

이종우 아이엠투자증권 리서치센터장

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱