연말로 예상되는 미국 금리인상에 이어 유럽중앙은행(ECB)의 양적완화 축소(테이퍼링) 가능성이 대두하면서 20일 유럽의 통화정책회의에 시장의 관심이 쏠리고 있다. 이달 초 마리오 드라기 유럽중앙은행 총재가 양적완화 축소를 공식 부인했지만 투자자들은 의심을 거두지 못하고 있다.

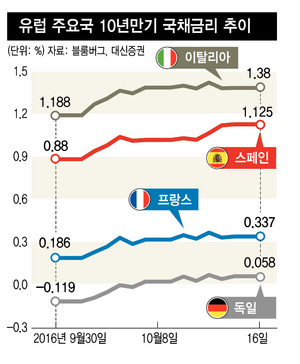

이달 들어 유럽 국고채 금리는 일제히 상승했다. 17일 블룸버그와 대신증권 자료를 보면, 지난 9월30일 -0.119%였던 독일 10년 만기 국고채 금리는 지난 16일 0.058%까지 0.18%포인트가량 올랐다. 같은 기간 이탈리아·프랑스·스페인의 10년 만기 국고채 금리도 각 0.15~0.25%포인트가량 올랐다. 유럽 국채금리는 지난 5일 <블룸버그>가 유럽중앙은행이 현재 월 800억유로 규모인 채권매입 규모를 매달 100억유로로 줄일 가능성이 있다고 보도하면서부터 상승하기 시작했다. 드라기 총재는 이 보도를 즉각 부인했지만 채권금리 상승은 멈추지 않았다. 투자자들은 20일 예정된 통화정책회의에서 내년 3월 종료 예정인 자산매입 프로그램 등 양적완화 정책의 연장이나 축소 여부에 대한 신호가 나올 것인지 주목하고 있다.

유럽중앙은행이 양적완화 축소를 공식 부인하는데도 투자자들이 불안을 떨치지 못하는 것은 이미 통화정책의 부작용이 속속 드러나고 있기 때문이다. 대표적인 것이 마이너스 금리로 인한 은행권 부실화다. 이탈리아 은행 몬테 데이 파스키 디 시에나(BMPS)에 이어 도이체방크의 부실 위험이 커지면서 전 세계 금융시장의 변동성이 커진 것은 유럽 은행권 전체가 수익성 하락으로 어려움을 겪고 있어 금융위기로 번질 수 있다는 경계감 때문이었다. 실질적으로 사들일 채권이 부족하다는 점도 양적완화 축소에 대한 경계감을 깨웠다. 유럽중앙은행이 매입하고 있는 채권의 금리 하한선은 -0.4%인데, 최근 독일의 6년 이하·프랑스의 4년 이하 국채금리 등이 이 기준을 밑돌고 있다.

하지만 2013년 미국의 양적완화 축소 이후 충격을 경험한 유럽중앙은행이 섣불리 테이퍼링에 나서지 않을 것이라는 관측도 나온다. 유로존 소비자물가 상승률(0.4%)이 내년 3월까지 목표치(2%)에 다다를 가능성이 작고, 내년 3월 영국과 유럽연합(EU)의 브렉시트 협상이 시작돼 불확실성이 커지는 터라 양적완화 축소를 단행하기 쉽지 않다는 것이다. 경기 부양을 위해서는 양적완화가 축소된 자리를 재정정책이 메워야 하는데, 정치적 환경이 어려운 것도 문제다. 연말 이탈리아 헌법개정 투표를 비롯해 내년 네덜란드 총선, 프랑스 대선, 독일 총선 등 정치 일정이 줄줄이 다가오고 있기 때문이다.

이번 통화정책회의에서 양적완화가 축소되거나 내년 3월에 일정대로 종료될 것이라는 신호가 나온다면 유럽계 자금이 빠져나가면서 한국을 포함해 세계 금융시장은 단기 충격을 받을 가능성이 크다. 다만 이런 충격은 제한적이라는 관측도 나온다. 김수연 한화투자증권 연구원은 “미국의 사례를 볼 때 실제 테이퍼링이 시작되면 시장은 자산매입 축소를 이미 인지한 상태였기 때문에 양적완화 축소를 불확실성 제거로 보고 곧 안정됐다. 유럽도 단기 변동성이 확대될 수 있지만 금리 급등세가 추세적으로 이어질 가능성은 크지 않다”고 내다봤다. 김효진 기자

july@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")