중국이 추진하는 ‘위안 국제화’에서 중요한 기반으로 볼 수 있는 국제통화기금(IMF) 특별인출권(SDR) 구성 통화(바스켓) 편입 과정이 마무리돼 1일부터 적용이 시작됐다. 그러나 현실적으로 위안화가 국제 무역·금융에서 달러를 대체할 수 있을지에 대해선 의구심이 여전하다.

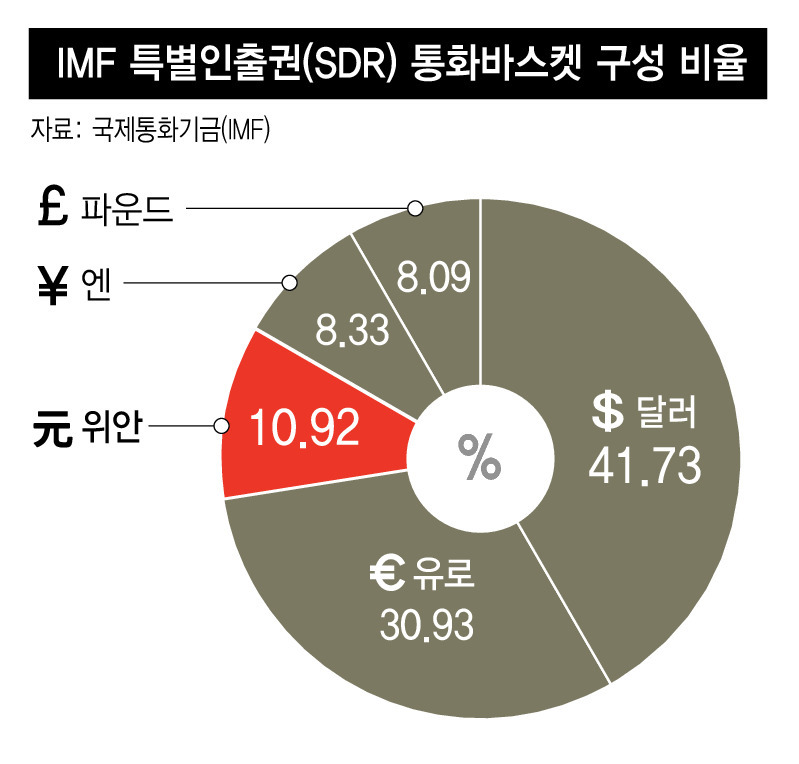

국제통화기금은 30일 자료를 내어 위안의 특별인출권 바스켓 편입을 발표하고, 그 비율이 미국 달러(41.73%), 유로(30.93%)에 이어 세번째로 큰 규모가 될 것이라고 밝혔다. 이번 조처는 지난해 11월30일 국제통화기금 이사회의 결정에 따른 것으로, 크리스틴 라가르드 총재는 “특별인출권에 있어 중요하면서도 역사적인 이정표”라고 평가했다. 위안의 특별인출권 바스켓 편입은 1999년 마르크와 프랑을 대신해 유로화를 편입하기로 한 이후 가장 큰 변화로 평가된다.

일종의 가상통화로 볼 수 있는 특별인출권은 실제 통화는 아니지만, 이를 보유한 국가가 필요시 바스켓에 포함된 기축통화와 교환할 수 있는 권리를 의미하는 것이어서 사실상 통화 구실을 한다. 위안이 포함된 것은 국제통화로서 위안화의 지위를 인정받은 것으로 평가된다. 중국 관영 <인민일보>는 2일 관련 당국자를 인용해, “인민폐(위안) 국제화의 이정표이며 중국의 경제발전 성취와 금융 개혁·개방 성과에 대한 긍정적 평가”라고 호평했다. <21세기경제보>는 각국 중앙은행과 투자기관의 위안에 대한 관심이 높아지면서 글로벌 외환보유고에서 위안 비율이 현재 1%에서 5%로 높아질 것으로 내다보기도 했다.

그러나 위안은 중국 당국의 개입으로 안정성을 유지해왔다는 의심이 팽배해 있어 시장화·국제화에 한계가 있을 것이란 지적도 제기된다. 지난해 8월 중국 인민은행의 대규모 평가절하나 올초 역외시장 개입을 통한 환율 유지 등이 대표적이다. 싱가포르 화교은행(OCBC)의 토미 셰 이코노미스트는 <블룸버그>에 “일단 첫번째 충격은 위안 자체에 올 것”이라며 “갑작스런 불안정성은 위안의 이미지를 실추시킬 수 있으므로 향후 몇주 동안은 당국이 위안의 안정을 유지하기 위해 예민하게 지켜볼 것”이라고 평가했다.

실제 무역·금융거래에서 위안이 쓰이는 경우가 많지 않다는 것도 한계로 지적된다. <월스트리트 저널>은 세계 전체 결제량 가운데 위안 비중은 1.86%(달러 42.5%, 유로 30%, 파운드 7.5%)에 지나지 않는다며, 중앙은행 외환보유고 내 위안 비중도 최근 2배 가까이 늘었지만 전체 자산의 1~2% 수준이라고 전했다.

베이징/김외현 특파원

oscar@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")