![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

“모든 소득에 건보료” 배경 뭔가

직장가입자로 위장취업한 ‘얌체족’에 철퇴

고소득 피부양자 ‘무임승차’에도 제동 걸어

추가부담 기준은 안정해…“고액에만 적용”

직장가입자로 위장취업한 ‘얌체족’에 철퇴

고소득 피부양자 ‘무임승차’에도 제동 걸어

추가부담 기준은 안정해…“고액에만 적용”

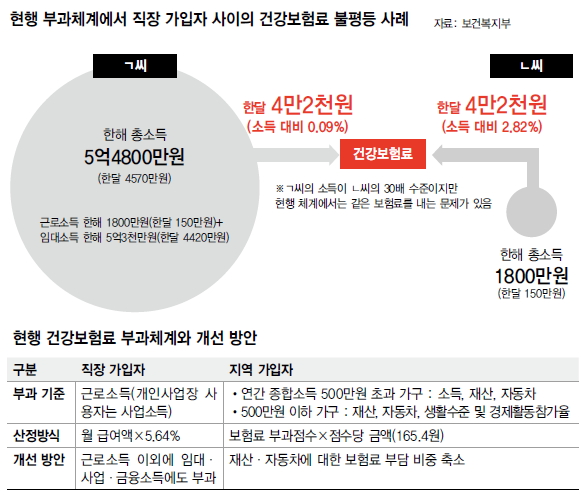

보건복지부가 17일 직장가입자의 종합소득에도 건강보험료를 부과하는 것을 뼈대로 하는 건강보험 부과체계 개선 방안을 내놓은 이유는 그동안 실제 소득이 보험료 산정에 반영되지 않아 형평성에 어긋난다는 지적(<한겨레> 2010년 12월14일치 1·8면, 15일치 9면)이 끊이지 않았기 때문이다. 이런 제도적 맹점을 악용해 고액의 임대소득이나 금융소득 등이 있는 사람들이 위장취업을 해 건강보험료를 소득에 견줘 매우 적게 내는 사례도 많았다

현행 제도에서는 고액의 임대소득이나 금융소득이 있어도 직장가입자로 편입되면 근로소득에만 건강보험료가 부과된다. 예를 들어 한달 근로소득이 150만원이면서 임대소득이 한달 4420만원인 직장가입자는 근로소득 150만원에 대해서만 보험료가 부과돼 한달에 4만2000원만 내면 된다. 임대소득 등 다른 소득이 전혀 없이 한달 150만원을 받는 사람과 비교하면 소득은 30배나 많지만 보험료는 같은 액수를 내게 돼 형평성에 문제가 생긴다.

또 고액의 종합소득을 가진 직장가입자는 소득이 비슷한 지역가입자와 견줘서도 보험료를 적게 내는 문제가 있다. 예를 들어 한달에 근로소득 1000만원, 임대소득 2670만원 등 총 3670만원을 벌고 있는 직장가입자는 근로소득에만 보험료가 부과돼 한달 28만원을 내지만, 한달 임대소득이 2670만원, 이자소득 420만원, 배당소득 580만원으로 한달 수입이 똑같이 3670만원인 지역가입자는 총소득과 재산, 자동차까지 계산돼 한달 보험료가 197만원에 이른다. 같은 소득이라도 직장가입자가 보험료를 훨씬 덜 내는 구조적인 문제가 있는 것이다.

이에 따라 고소득 지역가입자가 보험료를 덜 내려고 위장취업을 통해 직장건강보험에 가입하는 경우도 적지 않았다. 국민건강보험공단의 자료를 보면 지난해 직장가입 자격을 허위로 취득해 보험료를 덜 내다가 적발된 사례는 1100여건, 환수된 보험료는 49억원에 이른다. 복지부 관계자는 “결국 현행 제도에서는 같은 직장가입자라도 소득 수준에 따른 보험료 부과가 이뤄지지 않고 직장-지역 가입자 간 보험료 부과의 불평등도 존재해 이를 개선하려는 것”이라고 말했다.

고액의 연금소득을 받고 있더라도 자녀가 직장에 다니면 피부양자로 인정돼 보험료를 내지 않는 점도 현행 제도의 문제로 꼽힌다. 예를 들어 한달 연금이 350만원이면서 자동차와 주택 등이 있는 사람이라도 자녀가 직장에 다녀 피부양자로 등록되면 보험료를 내지 않는다. 하지만 같은 처지라도 직장에 다니는 자녀가 없어 피부양자가 되지 못하면 한달에 20만원의 보험료를 내야 한다. 현행 제도에서는 사업소득 및 4000만원 이상의 금융소득이 있으면 지역가입자로 전환돼 보험료를 내야 하지만, 연금이나 기타 소득은 아무리 많아도 피부양자가 될 수 있기 때문이다.

복지부가 지역가입자의 보험료를 산정할 때 부동산이나 자동차 등의 비중을 줄이기로 한 것은 소득이 없는 실직자나 은퇴자, 영세 자영업자의 보험료 부담을 줄이기 위해서다. 지금까지는 소득 수준이 제대로 파악되지 않아 지역가입자의 경우 부동산 등에 보험료를 부과했는데, 소득 파악률은 점차 높아져왔다. 지역가입자의 소득 파악률은 1998년 23%에서 지난해에는 44%로 높아졌다.

이번 부과체계 개편으로 당장에 보험료를 더 내게 될 직장가입자나 피부양자에서 탈락하게 될 사람들은 그리 많지 않을 것으로 보인다. 복지부 관계자는 “보험료가 부과되는 종합소득 기준에 대해 논의하고 있다”며 “우선은 고액의 종합소득에만 보험료를 부과할 계획이므로 종합소득이 별로 없는 직장가입자나 국민연금 등 고액이 아닌 연금을 받는 피부양자의 경우 보험료 추가 부담이 없을 것”이라고 말했다.

김양중 의료전문기자 himtrain@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱