![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

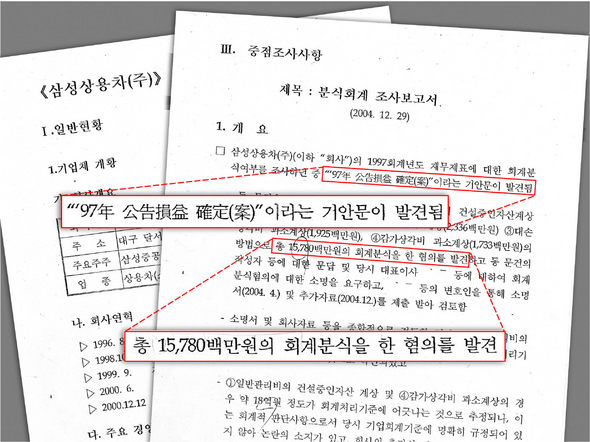

‘부실책임 보고서’ 입수

97회계연도 ‘158억 규모’ 내부문서 확보

삼성 2차소명 대부분 수용 ‘18억만 인정’

97회계연도 ‘158억 규모’ 내부문서 확보

삼성 2차소명 대부분 수용 ‘18억만 인정’

예금보험공사가 2003~2004년 삼성상용차의 경영부실 책임을 가리기 위한 조사에서 158억원의 분식회계 혐의를 찾아내고, 이를 입증해주는 삼성의 내부문서까지 확보하고도 무혐의 처분을 내린 것으로 드러났다.

<한겨레>가 23일 단독입수한 예보의 ‘삼성상용차 부실책임 조사보고서’를 보면, 예보는 2003년 9~11월 삼성상용차에 대한 조사과정에서 1997 회계연도 중에 158억원의 분식을 저질러 이익을 부풀렸음을 보여주는 내부문서(공고손익 확정안)를 확보했다. 예보가 당시 이를 토대로 밝힌 분식 혐의는 △자금팀 등의 경비 같은 일반 관리비를 건설 중 자산이나 연구개발비로 계상(121억원) △부실채권에 대한 대손상각비 과소 계상(19억) △대형트럭용 캡 생산설비의 감가상각비 과소 계상(17억) 등이다. 비용으로 떨어내는 일반관리비와 달리 건설 중인 자산이나 연구개발비는 투자의 일종으로, 비용 떨구기를 몇 해에 걸쳐 나눠하기 때문에 분식회계를 하는 기업들이 흔히 쓰는 수법이다.

삼성은 지난해 4월 1차 소명을 통해 “내부서류가 분식회계를 보고하기 위한 것이 아니라, 회기 중에 처리한 회계내용을 회기말에 회계기준이 인정하는 범위 안에서 수정한 것”이라고 해명했다. 그러나 예보는 삼성의 주장을 대부분 기각해 △일반관리비를 건설 중인 자산이나 연구개발비로 계상(76억) △대손상각비 과소 계상(19억) △감가상각비 과소 계상(17억) 등 102억원의 분식회계를 재확인했다. 하지만 예보는 검찰고발 등 법적조처를 미루다가 8개월 뒤인 지난해 12월 삼성으로부터 1차와 큰 차이가 없는 2차 소명을 받은 뒤 애초 입장을 바꿔 삼성 주장을 대부분 수용했다. 예보는 이를 통해 분식 규모가 18억원에 불과해서, 회사규모를 고려할 때 중요한 회계처리 기준 위반으로 볼 수 없다며 무혐의 처리했다. 예보는 “일부 회계처리 기준에 어긋나는 것으로 추정되나 당시 회계기준이 불명확했고, 회사 규모에 비해 작아 중요한 위반으로 보지 않았다”고 해명했다.

그러나 회계법인에 속한 한 회계사는 “삼성의 1, 2차 소명이 내용상 차이가 없는데도 예보가 분식회계에 대한 판단을 180도 바꿨는데, 조사보고서만 보면 그 이유에 대한 정확한 설명이 없다”고 지적했다. 또 회계전문가들은 분식회계와 관련해 중요성 여부를 판단할 때는 양적 측면만 아니라 질적 측면도 함께 고려하는데, 삼성상용차의 경우 97년 당기순이익이 2억원에 불과해, 예보의 말대로 18억원의 분식만 인정하더라도, 흑자에서 적자로 바뀌기 때문에 중요한 분식회계 사례라고 지적한다. 좋은기업지배구조연구소의 김선웅 소장(변호사)은 “예보의 말을 인정하더라도 중요한 회계처리 기준 위반에 해당하기 때문에 분식회계에 책임이 있는 대주주와 경영자를 고발해야 했는데, 이것을 하지 않은 것은 직무유기”라고 말했다.

삼성상용차는 97~98년 상반기 11차에 걸쳐 3100억원의 회사채를 발행했는데, 회사가 작성한 재무제표만 믿고 지급보증을 선 서울보증보험이 나중에 모두 대신 갚아줬다. 상용차의 분식회계로 인한 금융부실을 모두 국민혈세로 충당한 셈이다. 심상정 민주노동당 의원은 이날 예보에 대한 국감에서 “1997 회계연도만 조사하고 경영손실이 더컸던 98~2000년은 왜 조사하지 않았냐”며 조사축소 의혹을 제기했다. 곽정수 대기업전문기자 jskwak@hani.co.kr

관련기사

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱