![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

금리 1%에 이자 2조↑

서민들 등 터진다

서민들 등 터진다

학원강사 박종진(40)씨는 지난해 6월 집을 사면서 연 5.2%의 금리로 1억2천만원을 대출받았다. 상환기간 15년에 3개월마다 양도성예금증서(CD) 금리와 연동하는 조건이었다. 박씨의 대출금리는 최근 6.18%로 올랐다. 한 달 52만원꼴이었던 이자부담은 10만원 가까이 늘었다. 박씨는 “금리 이야기만 나오면 가슴이 떨린다”며 “은행에서 금리가 이렇게 많이 오를 수 있다는 걸 설명해주지 않았다”고 하소연했다.

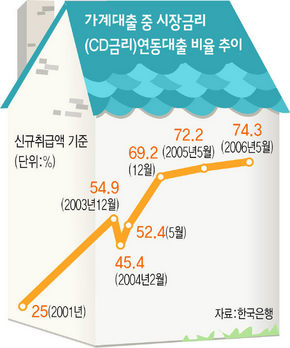

지난달부터 급격히 오르기 시작한 주택 담보대출 금리 때문에 서민들의 시름이 깊어지고 있다. 지난 5월 말 기준 국내 가계의 금융부채는 322조원이고, 이 가운데 주택 담보대출은 200조원이다. 한국은행 집계로 전체 금융부채 가운데 86.5%, 주택 담보대출의 95% 정도가 변동금리를 적용하고 있다. 시중금리가 1%포인트 상승하면, 가계의 이자부담이 1년에 2조8천억원(주택 담보대출은 1조9천억원)이나 늘어난다. 주택 담보대출 금리와 연동되는 시디금리는 지난 1년 사이 1.15%포인트나 솟구쳤다.

학계나 금융권에서는 변동금리 상품에 지나치게 편중된 국내 은행들의 대출 관행이 시급히 바뀌어야 한다는 목소리가 많다. 미국이나 독일, 프랑스 등 선진국의 경우 주택 담보대출의 50% 이상이 고정금리 조건이다. 국내 은행들이 변동금리 대출을 선호하는 것은 금리변동에 따른 위험을 대출자들에게 떠넘길 수 있기 때문이다. 한 시중은행 부행장은 “국내 은행들이 20~30년짜리 변동금리 대출을 파는 것은 사실 상식적인 대출 거래로 보기 어렵다”고 털어놓았다. 최근 시디금리가 크게 오르고 있지만 은행들이 느긋한 것도 변동금리 대출이 많기 때문이다. 은행 대출을 받아 내집을 마련한 서민들로서는 은행이 금리를 올려도 울며 겨자먹기로 감수할 수밖에 없다.

내릴땐 굼벵이 ‘얌체 영업’

고정금리·상한제 등 시급

은행들이 변동금리를 이용해 ‘조삼모사’식의 영업을 하는 게 아니냐는 비판도 있다. 강종만 금융연구원 선임연구위원은 “은행들이 주택대출 초기에 금리를 낮게 책정한 뒤 나중에 이를 올려받는 경향이 있는데, 이는 일종의 불공정 거래”라고 지적했다. 실제 주택 담보대출은 은행들의 과열경쟁으로 올해 상반기에만 10조5천억원이 늘어났다. 이때 대출받은 사람들은 대부분 불과 6개월 만에 0.5~1%의 금리 인상을 겪게 됐다. 공정거래위원회가 최근 “시장금리가 떨어졌는데도 변동금리 대출의 금리를 낮추지 않아 이용자들에게 손해를 입혔다”며 일부 은행들에 과징금을 부과한 것도 은행들의 이런 얌체식 대출관행과 무관치 않다.

조영무 엘지경제연구원 선임연구원은 “서민들로서는 은행들의 변동금리 대출 권유를 뿌리치기 힘든 측면이 있다”며 “은행들이 대출을 하면서 고정금리와 변동금리의 장단점을 제대로 설명하도록 해야 한다”고 강조했다. 강종만 선임연구위원도 “국민주택기금을 활용해서 고정금리 대출 비중을 더 늘려야 하고, 변동금리라고 하더라도 일정 소득수준 이하의 대출자들에게 적용하는 금리상한제 도입을 고려할 필요가 있다”고 대안을 제시했다.

은행들이 변동금리를 이용해 ‘조삼모사’식의 영업을 하는 게 아니냐는 비판도 있다. 강종만 금융연구원 선임연구위원은 “은행들이 주택대출 초기에 금리를 낮게 책정한 뒤 나중에 이를 올려받는 경향이 있는데, 이는 일종의 불공정 거래”라고 지적했다. 실제 주택 담보대출은 은행들의 과열경쟁으로 올해 상반기에만 10조5천억원이 늘어났다. 이때 대출받은 사람들은 대부분 불과 6개월 만에 0.5~1%의 금리 인상을 겪게 됐다. 공정거래위원회가 최근 “시장금리가 떨어졌는데도 변동금리 대출의 금리를 낮추지 않아 이용자들에게 손해를 입혔다”며 일부 은행들에 과징금을 부과한 것도 은행들의 이런 얌체식 대출관행과 무관치 않다.

조영무 엘지경제연구원 선임연구원은 “서민들로서는 은행들의 변동금리 대출 권유를 뿌리치기 힘든 측면이 있다”며 “은행들이 대출을 하면서 고정금리와 변동금리의 장단점을 제대로 설명하도록 해야 한다”고 강조했다. 강종만 선임연구위원도 “국민주택기금을 활용해서 고정금리 대출 비중을 더 늘려야 하고, 변동금리라고 하더라도 일정 소득수준 이하의 대출자들에게 적용하는 금리상한제 도입을 고려할 필요가 있다”고 대안을 제시했다.

석진환 기자 soulfat@hani.co.kr

석진환 기자 soulfat@hani.co.kr

관련기사

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱