임아무개(49)씨는 2년 전에 대장암 판정을 받았다. 대장내시경 검사에서 큰 종양이 발견돼, 서울의 한 대학병원을 찾았더니 대장내시경 검사, 시티(CT·컴퓨터단층촬영) 검사 등을 거쳐 대장암 3기라고 판정했다. 이 병원에서는 암 덩어리를 제거하는 수술을 한 뒤 항암제 치료를 하자고 했다. 수술 뒤 원인 모를 고열에 시달려 열흘 정도 입원했다. 건강보험이 적용되는 일반병실이 꽉 찼다고 해 1~2인실에 사흘 동안 입원했다. 퇴원할 때 본인 부담으로 내야 할 병원비가 600여만원이나 됐다. 하지만 임씨는 가입해있던 실손보험에서 병원비 450만원 가까이를 돌려받았다. 임씨는 “같은 회사 다니는 사람들이 다들 가입하길래 들어둔 실손보험이 이렇게 도움이 될지 몰랐다”며 “암과 같은 중병에 걸리면 건강보험이 많이 커버한다고 들었는데, 막상 진료비명세서를 보니 선택진료비나 상급병실료 등이 몇십만원씩 나오더라”고 말했다. 임씨는 한달에 15만원 가까이를 실손보험료로 낸다.

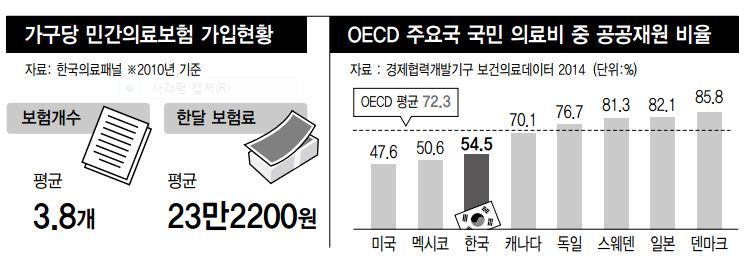

국내에서 임씨와 같이 실손보험에 가입한 사람은 2014년말 기준 3082만명이다. 국민 10명 가운데 6명가량이 실손보험에 가입해 있는 것이다. 암보험 같은 다른 질병보장형 보험을 다 합치면 이보다 더 많다. 한국보건사회연구원과 국민건강보험공단이 2014년 발표한 ‘한국의료패널 분석보고서’를 보면 실손보험 포함 민간의료보험 가입률은 2012년 기준 국민 10명당 8명꼴인 80.4%다. 한 가구당 가입한 민간의료보험 개수는 4.64개이며, 보험료로 한달 평균 34만3천원가량을 내고 있었다. 2015년 기준 가구당 건강보험 평균 보험료가 9만4천원인 것과 견줘 보면 3배 이상을 민간의료보험에 내고 있는 셈이다.

하지만 실손보험에 가입을 했더라도 실제 큰 수술 등을 받아 혜택을 보는 일은 많지 않다. 금융위원회와 손해보험업계 등의 말을 종합하면 실손보험 가입자 10명 가운데 2명만 실제 보험금을 탄 적이 있다. 2014년말 기준 약 2500만명의 가입자는 아무런 혜택을 받지 못하고 보험료만 내고 있는 것이다. 실손보험 회사들은 올해 초 보험금 지급이 너무 많아 손해를 보고 있다며 보험료를 평균 20%에서 최대 48%까지 인상했다. 문제는 앞으로 보험료는 더 인상될 가능성이 크다는 것이다. 실손보험상품을 파는 한 생명보험의 관계자는 “노인 인구가 많아지고 의료기술이 발전하면서 앞으로 의료비는 더 늘어날 것으로 예측된다. 이렇게 되면 실손보험에서 지원하는 범위를 줄이거나 아니면 보험료를 대폭 올리지 않을 수 없다”고 말했다.

이런 문제점에도 불구하고 우리나라 국민들이 실손보험에 대거 가입하는 이유는 의료비 불안이다. 국민건강보험이 있기는 하지만 보장성이 낮기 때문이다.

지난 6월 16일 오후 서울 여의도 중소기업중앙회에서 보험연구원이 주최한 ‘실손의료보험 제도개선 방안 정책세미나’에서 의료계, 학계, 보험업계 패널들이 토론을 벌이고 있다. 왼쪽부터 이재구 손해보험협회 시장업무본부장, 서인석 의사협회 보험이사, 채경옥 매일경제신문 논설위원, 이동훈 금융위원회 보험과장, 정성희 보험연구원 연구위원, 허연 중앙대 교수, 이창준 보건복지부 보험정책과장, 김대환 동아대 교수, 신현웅 한국보건사회연구원 연구기획조정실장, 김홍중 생명보험협회 시장자율관리본부장. 연합뉴스

2014년 경제협력개발기구(OECD, 오이시디) 보건의료데이터를 보면 우리나라는 건강보험 등 공공분야에서 내는 의료비 비율이 전체 의료비의 54.5%로 오이시디 회원국 평균인 72.3%에 견줘 크게 낮다. 우리나라보다 낮은 나라는 미국 등 3개국만 있을 뿐이다. 전체 병원비 가운데 건강보험이 지원하는 비율인 건강보험 보장률은 5년째 62~63%에 그치고 있다. 전체 병원비가 100만원이 나오면 38만원은 본인이 내야 한다는 의미다. 건강보험이 적용되지 않은 비급여항목이 많은 탓이다. 여전히 ‘큰 병에 걸리면 집안이 흔들린다’는 말이 나오는 이유다. 안기종 한국환자단체연합회 공동대표는 “참여정부 등 많은 정부가 건강보험 보장률을 높이겠다고 약속했지만, 지켜지지 않다 보니 이제는 국민들 사이에서 민간보험 가입이 대세로 굳어져 버렸다”고 말했다. 실제 지난해 2월 나온 국회 보건복지위원회의 정책연구자료인 ‘민간의료보험의 문제점과 관리방안 연구’를 보면 한국의료패널 자료를 분석한 결과 민간보험에 가입한 이유에 대해 10명 가운데 8명이 “건강보험의 보장성이 낮고, 질병과 사고로 인한 경제적 부담을 덜기 위해서”라고 답했다.

민간보험이 점점 커지면서 이 자체가 건강보험 보장률을 높이지 못하게 가로막는 걸림돌로 작용하고 있다. 보장률을 높이려면 건강보험료를 인상해야 하는데, 국민 입장에서는 건강보험료나 실손보험료나 모두 ‘의료보험료’로 인식되기 때문에, 건강보험료 인상에 반대하게 되는 것이다. 결국 ‘낮은 건강보험 보장성→실손보험 확대→건강보험료 인상 반대→낮은 건강보험 보장성’의 악순환이 생기는 것이다. ‘민간의료보험의 문제점과 관리방안 연구’를 보면 국내에는 40개가 넘는 민간보험사가 있는데, 한해 보험료 수입이 이미 2008년부터 건강보험 재정(29조원)을 넘어섰다.

이진석 서울대의대 의료관리학교실 교수는 “앞으로 민간보험에 점점 더 의존하게 되면 민간보험 규모는 커지는 대신 건강보험은 재정규모나 보장비율이 더 낮아질 위험이 있다”고 지적했다. 민간 의료기관이 전체의 90%를 차지하고 있는 상황에서 민간의료보험마저 커지고 건강보험이 축소되면 의료의 상업화가 걷잡을 수 없이 커지고, 소득계층별 의료불평등이 커질 가능성이 크다. 건강보험과 달리 민간보험의 진료 종류나 가격은 정부가 통제할 수가 없기 때문이다. 이 교수는 “다만 실손보험의 경우 해마다 재계약을 하기 때문에 지금이라도 건강보험의 보장비율이 크게 개선된다면 현재의 악순환 구도를 바꿀 가능성은 남아 있다”고 말했다.

김양중 의료전문기자

himtrain@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")